نکات کلیدی

- ارزش ذاتی به ارزش واقعی یک دارایی بر اساس عوامل بنیادی مانند کاربرد، فناوری، عرضه و تقاضا و پذیرش بازار اشاره دارد.

- با تحلیل ارزش ذاتی، سرمایهگذاران میتوانند داراییهای کمتر ارزشگذاریشده و بیشتر ارزشگذاریشده را شناسایی کرده، فرصتهای سودآور را بیابند و ریسکها را کاهش دهند.

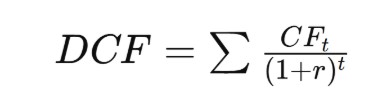

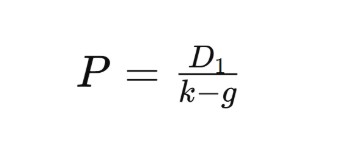

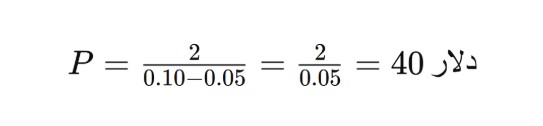

- تحلیل جریانهای نقدی تنزیلشده (DCF)، مدل گوردون و ارزشگذاری نسبی سه روش اصلی محاسبه ارزش ذاتی هستند.

- ارزش ذاتی به سرمایهگذاران دیدی فراتر از نوسانات کوتاهمدت میدهد و آنها را قادر میسازد تا به جای هیجانات بازار، بر پتانسیل واقعی داراییها تمرکز کنند.

یکی از مهمترین این چالشها، پیشبینی جریانهای نقدی آینده است. مدلهایی مانند تحلیل جریان نقدی تنزیلشده (DCF) به شدت به پیشبینی جریانهای نقدی آتی وابسته هستند اما، این پیشبینیها معمولاً با عدم قطعیت همراهند.