معاملات جفتی (Pair Trading) یک استراتژی آربیتراژ آماری است که بهجای پیشبینی جهت بازار، روی رفتار نسبی دو دارایی مرتبط تمرکز میکند. در این روش، معاملهگر همزمان یک موقعیت خرید (Long) و یک موقعیت فروش (Short) روی دو دارایی میگیرد تا از گسترش و همگرایی اسپرد یا نسبت قیمتی بین آنها سود ببرد.

در این مقاله خواهیم دید که استراتژی pair Trading چیست، مراحل اجرای آن کداماند و برای افزایش احتمال سودآوری این استراتژی در بازارهای مختلف، باید به چه نکاتی توجه کرد.

- معاملات جفتی یک استراتژی مبتنی بر آربیتراژ آماری است که با خرید و فروش همزمان دو دارایی همبسته، از تغییرات نسبی قیمت آنها بدون وابستگی به جهت بازار سود میگیرد.

- در استراتژی Pair Trading، همبستگی بالا بین دو دارایی بدون پایداری رابطه، میتواند به واگرایی طولانی و زیان منجر شود.

- برای اجرای درست معاملات جفتی، نسبت هج از رگرسیون روی داده تاریخی به دست میآید، نه از نسبت ساده قیمتها.

- دو پوزیشن همزمان یعنی کمیسیون، اسپرد و اسلیپیج بیشتر؛ بنابراین قبل از اجرای استراتژی Pair Trading، اثر هزینهها را در بکتست لحاظ کنید.

معاملات جفتی (Pairs Trading) چیست؟

به نقل از Investopedia، معاملات جفتی یا استراتژی Pair Trading یک استراتژی معاملاتی مبتنی بر آربیتراژ آماری است که در آن معاملهگر روی دو دارایی همبسته، بهصورت همزمان یک موقعیت خرید و یک موقعیت فروش باز میکند.

ایده معاملات جفتی بر اصل ساده زیر استوار است:

اگر دو دارایی از نظر تاریخی رفتار قیمتی مشابهی داشتهاند، هرگونه واگرایی غیرعادی بین آنها موقتی است و قیمتها تمایل دارند دوباره به تعادل قبلی بازگردند.

نکته کلیدی در استراتژی Pair Trading این است که:

- جهت کلی بازار و صعودی یا نزولی بودن آن اهمیتی ندارد؛

- سودآوری استراتژی وابسته به روابط نسبی قیمتهای دو دارایی همبسته است.

به دلیل مستقل بودن نتایج معاملات جفتی از جهت بازار، Pair Trading بهعنوان یک استراتژی خنثی نسبت به بازار (Market Neutral Strategy) شناخته میشود.

استراتژی معاملات جفتی چگونه کار میکند؟

نحوه کارکرد استراتژی pair trading به شرح زیر است:

- تریدر ابتدا دو دارایی که به صورت تاریخی همبسته هستند را پیدا میکند.

- وقتی این همبستگی دچار اختلال میشود، تریدر به صورت همزمان روی داراییها معاملات خرید و فروش باز میکند.

- وقتی داراییها دوباره همبسته شوند، تریدر از این بازگشت قیمت به منطقه تعادل تاریخی سود میبرد.

در ادامه، با ما همراه باشید تا نحوه کارکرد استراتژی معاملات جفتی را با جزییات بیشتر بررسی کنیم.

مفهوم معامله همزمان خرید و فروش در معاملات جفتی (Pairs Trading)

هسته اصلی این استراتژی، ورود همزمان به دو پوزیشن معکوس است. فرض کنید دو دارایی A و B داریم که معمولاً همگام با هم حرکت میکنند. در این حالت:

- اگر قیمت دارایی A بهطور ناگهانی بالا برود در حالی که قیمت دارایی B ثابت مانده یا کمتر افزایش یافته باشد، یک “واگرایی” (Divergence) رخ داده است.

- در وضعیت واگرایی:

- معاملهگر دارایی گرانشده را میفروشد (روی دارایی A پوزیشن شورت میگیرد)؛

- و دارایی ارزان مانده را میخرد (روی دارایی B پوزیشن لانگ میگیرد).

- اگر تحلیل درست باشد، یا B رشد میکند، یا A اصلاح میشود، یا هر دو. در هر سه حالت، اسپرد کاهش مییابد و معامله وارد سود میشود.

- هدف از اجرای استراتژی Pair trading این است که وقتی قیمتها دوباره به هم نزدیک شدند، هر دو معامله بسته شوند و سود حاصل از تفاوت قیمتها (Spread) کسب شود.

برای اینکه معامله جفتی واقعاً "Market Neutral" باشد، ارزش پولی دو معامله باید یکسان باشد. برای مثال، اگر 10 هزار دلار از یک سهم میخرید، باید دقیقاً 10 هزار دلار از سهم دیگر را بفروشید.

مثال کاربردی

برای درک بهتر این مفهوم، بیایید به یک مثال کاربردی نگاه کنیم. فرض کنید دو شرکت بزرگ خودروسازی در بورس وجود دارند که هر دو تحت تأثیر عوامل یکسان اقتصادی قرار دارند. همبستگی تاریخی قیمت سهم این دو شرکت بسیار بالاست. ناگهان، خبری منفی تنها درباره یکی از این شرکتها منتشر میشود و قیمت سهم آن به شدت سقوط میکند، در حالی که قیمت سهم شرکت دیگر ثابت میماند یا رشد میکند.

در اینجا، معاملهگر استراتژی جفتی به جای تحلیل اینکه آیا قیمت سهم اولی به رشدش ادامه میدهد یا دومی سقوط میکند، بر روی “تفاوت قیمت” تمرکز میکند. او داراییِ گرانشده (نسبت به روند طبیعی) را میفروشد (Short) و داراییِ ارزانشده را میخرد (Long). اگر همبستگی بین این دو دارایی حفظ شود، معاملهگر سود خود را زمانی محقق میکند که فاصله قیمتی بین آنها به حالت نرمال باز گردد، صرف نظر از اینکه بازار بهطور کلی صعودی باشد یا نزولی.

نقش واگرایی قیمتها در ایجاد فرصت معاملاتی

در معاملات جفتی، تمرکز اصلی روی واگرایی آماری است، نه واگراییهای کلاسیکی مثل واگرایی نمودار قیمت با RSI یا مکدی.

برای تشخیص واگرایی آماری، معمولاً از ابزارهای آماری مثل Z-Score یا Price Ratio استفاده میشود تا مشخص شود:

- آیا فاصله قیمتی فعلی غیرعادی است؟

- یا صرفاً بخشی از رفتار طبیعی بازار است؟

نکته اساسی این است که هر واگرایی به معنی فرصت نیست، بلکه تنها واگراییهای شدید به عنوان فرصت معاملات جفتی در نظر گرفته میشوند.

بهعنوان مثال، زمانیکه نسبت قیمتها به اندازه 2 انحراف معیار استاندارد از میانگین دور شود، با یک فرصت معاملاتی مناسب روبرو هستیم.

بازگشت به میانگین (Mean Reversion) در معاملات جفتی

پایه فلسفی و ریاضی معاملات جفتی، نظریه “بازگشت به میانگین” است. این مفهوم بیان میکند که قیمتها یا روابط بین قیمتها، برای مدت طولانی نمیتوانند از حالت متوسط خود دور بمانند و تمایل دارند به مقدار میانگین تاریخی خود بازگردند.

مثال کاربردی

فرض کنید میانگین تاریخی نسبت قیمت طلا به نقره 60 است. اگر این نسبت ناگهان به 80 برسد، معاملهگر بر اساس “بازگشت به میانگین” پیشبینی میکند که یا قیمت طلا کاهش مییابد یا قیمت نقره افزایش مییابد تا نسبت دوباره به 60 نزدیک شود.

هشدار مهم:

اگر رابطه بنیادی دو دارایی تغییر کند (مثلاً تغییر مدل کسبوکار، اخبار فاندامنتال یا ریسکهای سیستماتیک)، بازگشت به میانگین ممکن است دیگر رخ ندهد.

به همین دلیل، در معاملات جفتی ترکیب تحلیل آماری با تحلیل فاندامنتال و اخبار یک ضرورت است.

همبستگی در معاملات جفتی

به نقل از JMP، همبستگی (Correlation) یک معیار آماری است که نشان میدهد دو متغیر، تا چه حد و در چه جهتی با یکدیگر حرکت خطی مشترک دارند؛ به بیان ساده، مشخص میکند آیا قیمت دو دارایی معمولاً همجهت حرکت میکنند، خلاف جهت یکدیگرند، یا اساساً ارتباط معناداری بین رفتار قیمتی آنها وجود ندارد.

در معاملات جفتی، سودآوری نه از پیشبینی قیمت، بلکه از همبستگی و مدل رفتاری مشترک دو دارایی بهدست میآید.

همبستگی در استراتژی معاملات جفتی چیست؟

همبستگی در استراتژی معاملات جفتی نشاندهنده قدرت رابطه خطی بین دو دارایی است. وقتی دو سهم، دو جفتارز یا دو کالا همبستگی بالایی دارند، یعنی قیمت آنها میل به حرکت در یک جهت دارند.

از نظر ریاضی، ضریب همبستگی عددی بین 1- تا 1+ است و میتواند سه حالت داشته باشد:

- همبستگی مثبت: اگر ضریب همبستگی +1 باشد، یعنی دو دارایی دقیقاً در یک جهت و با شدت مشابه حرکت میکنند؛ مثلا اگر یکی 10٪ افزایش یابد، دیگری هم 10٪ بالا میرود.

- همبستگی منفی: اگر ضریب همبستگی -1 باشد، یعنی دو دارایی دقیقاً در خلاف جهت یکدیگر حرکت میکنند.

- بدون همبستگی: ضریب همبستگی صفر به این معنی است که هیچ ارتباطی بین حرکت قیمت دو دارایی وجود ندارد.

در معاملات جفتی، ما معمولاً به دنبال همبستگی مثبت بالا (مثلاً بالای 0.7 یا 0.8) هستیم. این به ما اطمینان میدهد که اگر قیمت یکی از داراییها به دلیل نوسانات بازار تغییر کرد، دیگری نیز باید واکنشی مشابه نشان دهد. اگر این واکنش مشابه رخ ندهد، فرصت معاملاتی شکل میگیرد.

مثال کاربردی

فرض کنید میخواهیم روی سهام شرکتهای نفتی در بورس نیویورک معامله جفتی انجام دهیم؛ درحالیکه قیمت نفت خام افزایش یافته است:

- انتظار داریم که هر دو سهم “اکسونموبیل” و “شِورون” نیز صعودی شوند.

- اکسون 2٪ رشد میکند، اما شِورون ثابت میماند؛ یک واگرایی در قیمت دو دارایی همبسته رخ داده است.

- بنابراین، میتوانیم پیشبینی کنیم که شِورون نیز بهزودی رشد خواهد کرد یا اکسون افت میکند تا تعادل برقرار شود.

- این واگرایی، میتواند پایه تحلیلی ما برای ورود به یک معامله جفتی روی اکسون موبیل و شورون باشد.

تفاوت همبستگی (Correlation) و همانباشتگی (Cointegration) در معاملات جفتی

همبستگی به شباهت در رفتار کوتاهمدت نگاه میکند و به این سوال جواب میدهد که آیا دو سهم همزمان بالا و پایین میروند یا خیر؟

در حالیکه، هم انباشتگی (Cointegration) رابطه بلندمدت بین دو دارایی و پایداری آن را بررسی میکند.

در معاملات جفتی، بهتر است به دنبال جفتداراییهایی باشیم که نه تنها همبستگی بالا، که Cointegration (همانباشتگی) نیز دارند.

همانباشتگی تضمین میکند که واگراییها از نظر آماری ناپایدار هستند و اختلاف قیمت بین دو دارایی، در نهایت به میانگین خود باز خواهد گشت؛ اصلی که هسته سودآوری در استراتژی Pair Trading است.

اگر دو دارایی فقط همبستگی داشته باشند ولی همانباشته نباشند، ممکن است اختلاف قیمتها برای همیشه گسترش یابد (Divergence) و باعث ضرر سنگین شود.

حداقل میزان همبستگی لازم برای تشکیل یک جفت معاملاتی معتبر

در اینجا با یک سوال مواجه میشویم و آن اینکه: حداقل میزان همبستگی لازم برای تشکیل یک جفت معاملاتی معتبر در Pair Trading چیست؟

اگرچه پاسخ ثابتی برای تمام بازارها وجود ندارد، اما استانداردهای عمومی در تحلیل کمی به شرح زیر است:

- همبستگی ایدهآل: همبستگی بالای 0.9 به شرط پایداری، یک همبستگی ایدهآل برای ورود به معامله است.

- همبستگی قوی: معمولاً ضریب همبستگی باید بالاتر از 0.75 یا 0.8 باشد تا بتوان گفت یک رابطه معنادار و قابل اتکا وجود دارد. هرچه این عدد به یک نزدیکتر باشد، سیگنالهای معاملاتی قابل اعتمادتر خواهند بود.

- همبستگی متوسط: همبستگی بین 0.5 تا 0.7 معمولاً برای استراتژیهای معاملاتی جفتی دقیق مناسب نیست، زیرا نویزهای بازار میتوانند به راحتی همبستگی را موقتاً بشکنند.

نکته مهم اینکه، همبستگی بایستی در تایمفریمهای مختلف و بازه زمانی مناسب بررسی و تایید شود. بهعنوان مثال، برای تریدهای روزانه، بررسی همبستگیهای 60 تا 90 روز اخیر کارآمد است.

نکته کلیدی

در بازار کریپتوکارنسی، همبستگیها میتوانند بسیار سریعتر از بازار سهام یا فارکس تغییر کنند. بنابراین، قبل از باز کردن پوزیشن در معاملات جفتی کریپتو، حتماً باید همبستگی زنده (Live Correlation) را در چند تایمفریم مختلف بررسی کنید.

فرمولها و روشهای محاسباتی در استراتژی معاملات جفتی (Pairs Trading)

از آنجا که مبنای معاملات جفتی، واگرایی آماری بین قیمتهای دو داریی همبسته است، انتخاب داراییها و محاسبه اسپرد قیمتها از فرمولها و روشهای محاسباتی دقیقی پیروی میکند. اطلاع از ریاضیات محاسبه این استراتژی، به معاملهگر کمک میکند تا دید عمیقتر و کاربردیتری به استراتژی Pair Trading داشته باشد.

فرمول محاسبه همبستگی (Correlation) دو دارایی در معاملات جفتی

همانطور که گفته شد، با محاسبه همبستگی بین دو دارایی، میتوان فهمید که با یک فرصت معامله جفتی روبرو هستیم یا خیر.

به نقل از Quantinsti، فرمول محاسبه همبستگی داراییهای X و Y (که با نماد اختصاری ρ نمایش داده میشود) برابر است با:

Correlation (X,Y)= ρ= COV (X,Y)/SD(X)×SD(Y)

که در این فرمول:

- COV(X,Y): کوواریانس X و Y؛

- SD(X): انحراف استاندارد X؛

- SD (Y): انحراف استاندارد Y.

هر چه ρ بالاتر و به ±1 نزدیکتر باشد، همبستگی بیشتر و داراییها برای اجرای معامله جفتی مناسبتر هستند.

با این وجود، تنها نگاه کردن به همبستگی و درنظر نگرفتن پارامترهای دیگر برای انتخاب جفتهای معاملاتی، اشتباه بزرگی است که میتواند به ضررهای سنگین منجر شود.

فرمول محاسبه اسپرد قیمتی بین دو دارایی در معاملات جفتی

اگر همبستگی بالا باشد، اما اسپرد قیمت دو جفت ارز مدام بیشتر و بیشتر شود، ممکن است با خطر عدم بازگشت به میانگین روبرو شویم. به بیان دیگر، همیشه این احتمال وجود دارد که همبستگی بین دو دارایی برای همیشه از بین برود.

بنابراین، لازم است که در کنار همبستگی، به اسپرد بین دو دارایی نیز توجه ویژه داشته باشیم.

یک فرمول متداول برای محاسبه اسپرد بین دو دارایی X و Y برابر است با:

Spread=Log(x)-n Log(y)

که در این فرمول:

- x: قیمت دارایی X؛

- y: قیمت دارایی Y.

این فرمول میگوید که بایستی به ازای خرید هر سهم X، تعداد n سهم Y فروخته شود تا میزان اسپرد به دست بیاید. در این فرمول:

- اگر اسپرد برابر با صفر باشد: یعنی دو دارایی همبسته هستند و با سرعت یکسانی تغییر میکنند.

- اگر اسپرد مثبت باشد: یعنی دارایی X که روی آن معامله خرید باز کردهایم، با سرعت بیشتری نسبت به دارایی Y (که روی آن شورت گرفتهایم) افزایش مییابد و معامله جفتی سودده میشود.

- اگر اسپرد منفی شود: نتیجه معامله جفتی به ضرر ختم خواهد شد. دلیل آنکه، سرعت افزایش قیمت Y از افزایش قیمت X بیشتر است؛ درحالیکه ما روی دارایی Y پوزیشن شورت گرفتهایم.

محاسبه نسبت قیمت دو دارایی در معاملات جفتی

در معاملات جفتی، چیزی که برای ما اهمیت دارد این نیست که «اسپرد دقیقاً صفر شود»، بلکه این است که اسپرد تعریفشده در طول زمان حول یک میانگین مشخص نوسان کند و ایستا باشد. اگر با انتخاب یک نسبت مناسب بین دو دارایی، اسپرد به یک سری زمانی ایستا تبدیل شود، میتوان گفت رابطه آنها از نظر آماری پایدار است و دو دارایی همانباشتگی (Cointegration) دارند.

همانطور که در بخش قبل دیدیم، یکی از رایجترین روشهای تعریف اسپرد روی لگاریتم قیمتهای X و Y به شکل زیر است:

Spread=Log(x)-n Log(y)

در اینجا n همان نسبت هج (Hedge Ratio) است؛ یعنی ضریبی که مشخص میکند برای «هج کردن» تغییرات دارایی X، چه میزان از دارایی Y باید در سمت مقابل قرار بگیرد.

اگرچه ممکن است در نگاه اول به نظر برسد که n همان نسبت قیمتهای دو دارایی است، اما در واقع n یا نسبت هج، حاصل یک رگرسیون خطی روی دادههای تاریخی است.

اگر پس از تخمین نسبت هج، اسپرد قیمت دو دارایی رفتار ایستا داشته باشد، آن جفت برای Pair Trading بسیار مناسبتر است؛ چون واگراییها از نظر آماری «تمایل به بازگشت» پیدا میکنند.

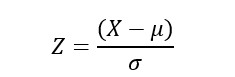

محاسبه و کاربرد Z-Score برای شناسایی سیگنال در معاملات جفتی

در پاسخ عملی به این سؤال که Pair Trading چیست، باید به ابزارهای آماری برسیم؛ و مهمترین آنها Z-Score است.

Z-Score نشان میدهد فاصله فعلی اسپرد قیمتی دو دارایی، چند انحراف معیار با میانگین تاریخی فاصله دارد. به بیان ساده، مشخص میکند که آیا واگرایی فعلی غیرعادی است یا نه.

فرمول کلی Z-Score برابر است با:

که در این فرمول:

- X: تفاوت قیمت یا نسبت قیمتی دو دارایی؛

- μ: میانگین تاریخی؛

- σ: انحراف معیار.

تفسیر رایج Z-Score برای شناسایی سیگنال در معاملات جفتی به شرح زیر است:

- Z-Score بالاتر از +2 : واگرایی شدید (فروش دارایی قویتر)؛

- Z-Score پایینتر از -2: واگرایی شدید (خرید دارایی ضعیفتر)؛

- بازگشت Z-Score به حوالی صفر : سیگنال خروج.

دقت کنید که Z-Score سیگنال ورود نمیدهد، بلکه تنها شرایط ورود را تأیید میکند. بنابراین، بایستی از Z-Score در کنار بررسی همبستگی و Cointegration استفاده کرد.

مراحل اجرای استراتژی معاملات جفتی (Pairs Trading)

اجرای معاملات جفتی یک فرآیند مرحلهای و کاملاً ساختاریافته است. در ادامه، مراحل اصلی را همراه با مثال کاربردی بررسی میکنیم.

نحوه انتخاب داراییهای مناسب برای معاملات جفتی

اولین و مهمترین گام، انتخاب جفت معاملاتی معتبر است؛ نه صرفاً دو دارایی شبیه به هم.

معیارهای اصلی انتخاب عبارتند از:

- همبستگی تاریخی بالا (ترجیحاً بالاتر از 0.8)؛

- وجود رابطه اقتصادی یا صنعتی مشخص؛

- نقدشوندگی مناسب هر دو دارایی؛

- و عدم وجود ریسک فاندامنتال نامتقارن.

بهعنوان مثال، دو سهم از یک صنعت (مثلاً انرژی یا بانکی) یا دو جفتارز با اقتصادهای همراستا میتوانند انتخابهای خوبی باشند.

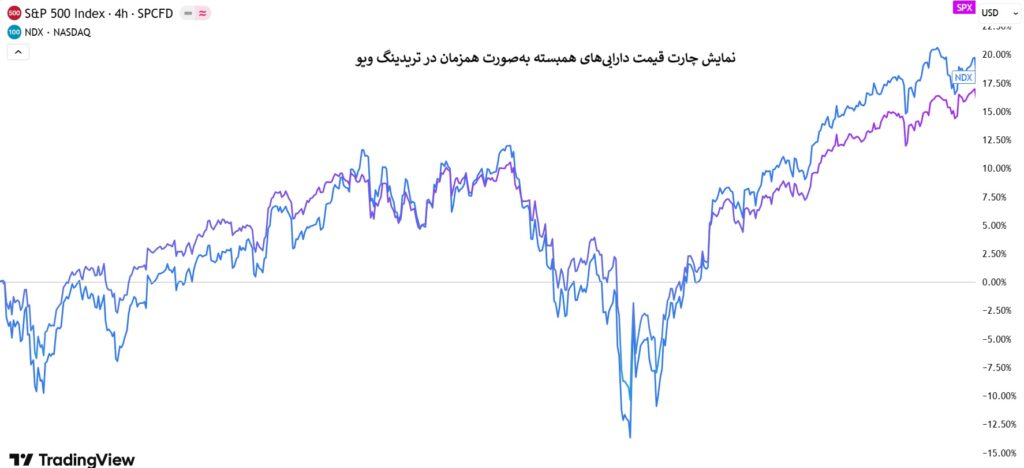

اگرچه در معاملات جفتی عدد و رقم حرف میزنند و جایی برای حدس و گمان نیست، اما استفاده از قابلیت نمایش همزمان دو چارت قیمت در پلتفرمهای معاملاتی مانند تریدینگ ویو، میتواند دید بسیار خوبی از همبستگی دو دارایی مناسب برای pair trading را به نمایش بگذارد.

نحوه تعیین نقاط ورود و خروج در معاملات جفتی

برخلاف معاملات تکدارایی که تمرکز بر تحلیل تکنیکال یا تحلیل فاندامنتال خود سهم است، در اینجا تمرکز بر روی اسپرد یا نسبت قیمت دو دارایی قرار دارد.

در معاملات جفتی:

- ورود بر اساس انحراف از قیمت میانگین؛

- و خروج بر اساس بازگشت به میانگین قیمت صورت میگیرد.

منطق کلی ورود

منطق کلی ورود به معاملات جفتی به شرح زیر است:

- ابتدا با فرمولهای ذکر شده، اسپرد یا نسبت قیمتی را محاسبه میشود؛

- سپس برای تحلیل راحتتر، از Z-Score استفاده میشود تا مشخص شود اسپرد فعلی چند انحراف معیار از میانگین خود فاصله دارد.

- سیگنالهای ورود معمولاً بر اساس انحراف معیار اسپرد از میانگین تاریخی آن صادر میشوند:

- فروش اسپرد (Short Spread): زمانی که Z-Score به بالای +2 (یا هر آستانه تحلیلی دیگر) میرسد، به این معنی است که دارایی اول نسبت به دارایی دوم گران شده است. معاملهگر باید دارایی اول را بفروشد و دارایی دوم را بخرد.

- خرید اسپرد (Long Spread): زمانی که Z-Score به زیر -2 میرسد، یعنی دارایی اول نسبت به دارایی دوم ارزان شده است. در این حالت معاملهگر باید دارایی اول را بخرد و دارایی دوم را بفروشد.

منطق کلی خروج

تعیین نقطه خروج به اندازه نقطه ورود حیاتی است و نباید با طمع معامله را باز نگه داشت. استراتژیهای رایج خروج عبارتند از:

- بستن در میانگین: زمانی که اسپرد به صفر (یا Z-Score به 0) باز گردد، معامله بسته میشود.

- بستن در سود اطمینان: بستن بخشی از معامله زمانی که Z-Score به مثبت 1 یا منفی 1 میرسد تا ریسک کاهش یابد و سود تضمین شود.

- استاپ لاس (Stop Loss): اگر اسپرد بیشتر گسترش یابد و به مثلاً +3 یا -3 برسد، نشاندهنده شکست همبستگی است و باید با ضرر خارج شد تا جلوی ضررهای احتمالی بزرگ گرفته شود.

مدیریت ریسک و حجم معامله در معاملات جفتی

یکی از بزرگترین اشتباهات تازهکاران در معاملات جفتی، تصور نادرست مبنی بر حذف کامل ریسک است. اگرچه این استراتژی ریسک بازار را خنثی میکند، اما ریسکهای دیگری همچون ریسک همبستگی (Correlation Risk) و ریسک اجرایی (Execution Risk) همچنان وجود دارند. بنابراین، مدیریت سرمایه و حجم معامله اهمیت دوچندان مییابد.

از جمله استراتژیهای مدیریت ریسک در استراتژی Pair Trading عبارتند از:

- تعیین حجم معاملات بر اساس بیطرفی دلار و بتا:

برای اینکه استراتژی pair trading به درستی عمل کند، باید اطمینان حاصل کنید که مواجهه شما به هر دو طرف معامله متعادل است.

- بیطرفی دلار (Dollar Neutrality): به این معنی است که ارزش پولی وارد شده برای خرید دارایی اول، باید تقریباً برابر با ارزش پولی دریافتی از فروش دارایی دوم باشد. مثلاً اگر 10 هزار دلار از دارایی A میخرید، باید معادل 10 هزار دلار از دارایی B را بفروشید (نه لزوماً تعداد سهم یکسان).

- بیطرفی بتا (Beta Neutrality): در این روش پیشرفتهتر، تعداد سهام تنظیم میشود تا حساسیت پرتفوی به حرکت کلی بازار صفر شود. این کار نیازمند محاسبه ضریب بتا در هر دو سهم نسبت به شاخص بازار است.

- مدیریت ریسک شکست همبستگی:

همیشه این احتمال وجود دارد که دو دارایی که قبلاً همبستگی بالایی داشتند، به دلیل تغییر ساختار بازار، تصمیمات مدیریتی یا تغییرات قانونی، مسیر خود را از هم جدا کنند. برای مدیریت این ریسک:

- از دستورات حد ضرر دقیق استفاده کنید. معمولاً Stop Loss در معاملات جفتی بر اساس گسترش بیش از حد اسپرد تنظیم میشود.

- همبستگی را به صورت لحظهای پایش کنید. اگر ضریب همبستگی از 0.8 یا 0.9 پایینتر آمد، احتیاط لازم است.

- تنوعبخشی به پورتفوی:

مانند هر استراتژی سرمایهگذاری دیگر، قرار ندادن تمام تخممرغها در یک سبد ضروری است. بهتر است به جای تمرکز بر روی تنها یک جفت (Pair)، چندین جفت دارایی از صنایع مختلف را شناسایی کنید و سرمایه خود را بین آنها تقسیم کنید. تنوعبخشی به پورتفوی باعث میشود اگر همبستگی در یک جفت خاص به هم خورد، کل پرتفوی دچار ضرر نشود.

نکته کلیدی:

از آنجا که در معاملات جفتی همزمان دو پوزیشن خرید و فروش باز میشوند، کارمزدهای بروکر میتوانند بخش بزرگی از سود شما را ببلعند. بنابراین، قبل از پیادهسازی این استراتژی، از هزینههای بروکر خود و پایین بودن کارمزدها اطمینان حاصل کنید.

خلاصه استراتژی Pair Trading: ورود، خروج و مدیریت ریسک

| مرحله | عنوان مرحله | توضیح کاربردی |

|---|---|---|

| 1 | انتخاب داراییهای همبسته | شناسایی دو دارایی با همبستگی تاریخی بالا و رابطه اقتصادی مشخص؛ ترجیحاً از یک صنعت یا بازار واحد |

| 2 | بررسی همبستگی و همانباشتگی | محاسبه Correlation و تست Cointegration برای اطمینان از پایداری رابطه قیمتی در بلندمدت |

| 3 | محاسبه اسپرد یا نسبت قیمتی | تعریف رابطه ریاضی بین قیمت دو دارایی بهصورت Spread یا Price Ratio |

| 4 | محاسبه Z-Score | اندازهگیری میزان انحراف اسپرد از میانگین تاریخی برای شناسایی واگرایی غیرعادی |

| 5 | شناسایی نقطه ورود | ورود به معامله زمانی که Z-Score وارد ناحیه افراطی (مثلاً ±2) میشود |

| 6 | اجرای همزمان خرید و فروش | خرید دارایی ضعیفتر (Undervalued) و فروش دارایی قویتر (Overvalued) بهصورت همزمان |

| 7 | تعیین حد ضرر آماری | تعیین Stop Loss بر اساس شکست ساختار آماری یا عبور Z-Score از سطح تعریفشده |

| 8 | مدیریت حجم و ریسک | بالانس حجم معاملات Long و Short برای حفظ وضعیت Market Neutral |

| 9 | خروج از معامله | بستن معامله با بازگشت Z-Score به میانگین یا کاهش معنیدار واگرایی |

| 10 | پایش و بازبینی استراتژی | بررسی عملکرد، بکتست مجدد و اطمینان از تداوم اعتبار رابطه بین داراییها |

انواع معاملات جفتی بر اساس بازار مالی

اگرچه مفهوم هستهای Pair Trading در همه بازارها یکسان است، اما ابزارها و داراییهای متفاوت، ظرافتهای خاص خود را برای اجرای این استراتژی دارند. درک این ظرافتها، به معاملهگران این امکان را میدهد تا فرصتهای متنوعی را در شرایط مختلف بازار شناسایی کنند. در ادامه، کاربرد معاملات جفتی در بازارهای مالی مختلف را بررسی میکنیم.

معاملات جفتی در بازار سهام

بازار سهام یکی از محبوبترین بازارها برای پیادهسازی استراتژی معاملات جفتی است. در این بازار، معاملهگران به دنبال شرکتهایی هستند که:

- در یک صنعت مشابه فعالیت میکنند؛

- اندازه بازار (Market Cap) و ساختار سرمایه مشابهی دارند؛

- و تحت تأثیر عوامل بنیادین یکسانی قرار میگیرند.

مثال کاربردی

نمونهی کلاسیک در بازار سهام آمریکا، دو شرکت کوکا-کولا و پپسی هستند. هر دو شرکت در صنعت نوشیدنیهای گازدار فعالیت دارند و محصولات جایگزین نزدیکی برای یکدیگر محسوب میشوند.

اگرچه اخبار خاص ممکن است باعث شود قیمت سهم یکی از آنها موقتاً بالاتر یا پایینتر از دیگری حرکت کند، اما ساختار بنیادین مشابه باعث میشود همبستگی قیمتی بین آنها حفظ شود. معاملهگر در اینجا با خرید سهمی که عقب مانده و فروش سهمی که پیشی گرفته، سود خود را زمانی که فاصله قیمتی (Spread) به حالت عادی بازگشت، محقق میکند.

نکته:

راز کاهش ریسک و بالا بردن احتمال موفقیت در pair Trading، باز کردن همزمان معاملات روی جفتهای معاملاتی متعدد است؛ گاه حتی تا صدها جفت!

معاملات جفتی شاخصها و ETFها

استفاده از شاخصها و صندوقهای قابل معامله در بورس (ETF) برای معاملات جفتی، مزیت مهم “تنوعبخشی داخلی” را به همراه دارد. هنگامی که دو شاخص یا دو ETF را معامله میکنید، در واقع روی مجموعهای از سهام پوزیشن میگیرید و این موضوع ریسک خاصِ تک سهم (Idiosyncratic Risk) را حذف میکند.

مثال کاربردی

یک استراتژی رایج، معامله روی اختلاف بین شاخص صنعتی داوجونز (DJIA) و شاخص نزدک (Nasdaq 100) است. داوجونز شامل شرکتهای صنعتی و سنتیتر است، در حالی که نزدک بر روی تکنولوژی و شرکتهای رشد متمرکز است. اگر پیشبینی شود که دوران رونق تکنولوژی تمام شده و سرمایهگذاران به سمت سهام ارزشی میروند، معاملهگر میتواند پوزیشن فروش روی ETF نزدک و پوزیشن خرید روی ETF داوجونز باز کند.

مثال دیگر معامله جفتی بین دو ETF کالایی مانند “SPDR Gold Shares” و “iShares Silver Trust” است تا بتوان از تغییرات نسبی قیمت فلزات گرانبها سود برد.

معاملات جفتی در بازار رمزارزها

بازار کریپتوکارنسی به دلیل نوسان بسیار بالا و عدم کارایی کامل بازار، بستر بسیار مناسبی برای معاملات جفتی است. با اینحال، ریسک همبستگی در این بازار بالاست، چرا که اکثر آلتکوینها حرکت خود را از بیتکوین میگیرند. معاملهگران حرفهای در این حوزه اغلب تلاش میکنند جفتهایی را پیدا کنند که رابطهای پایدارتر دارند.

مثال کاربردی

یک استراتژی رایج، معامله بین بیتکوین و اتریوم است. با اینکه دو دارایی همبستگی بالایی دارند، اما گاهی اوقات، مثلا در دورانهای بهروزرسانی نرمافزاری شبکه اتریوم یا هیجانات بازار NFTها، قیمت اتریوم نسبت به بیتکوین نوسانات شدیدتری را تجربه میکند. معاملهگر میتواند با بررسی نسبت قیمت ETH/BTC، زمانی که این نسبت کمتر از میانگین تاریخی خود باشد، اتریوم بخرد و بیتکوین بفروشد (با پوشش ریسک دلاری).

همچنین، ترید کردن بین دو توکن صرافی غیرمتمرکز مانند یونی سواپ و سوشی سواپ نیز به دلیل شباهت فاندامنتال و مدل کسبوکار، یکی دیگر از رویکردهای رایج pair trading در دیفای است.

معاملات جفتی در قراردادهای آتی

قراردادهای آتی بهدلیل امکان استفاده از اهرم و هزینه کارمزد پایین (در مقایسه با نقدشوندگی)، برای پیادهسازی استراتژیهای جفتی بسیار محبوب هستند.

مثال کاربردی

در بازار انرژی، یک نمونه کلاسیک تفاوت قیمت بین نفت خام برنت (Brent Crude) و نفت خام وست تگزاس اینترمدیت (WTI) است. اگرچه هر دو نفت خام هستند، اما خواص فیزیکی و موقعیت جغرافیایی متفاوتی دارند. گاهی اوقات به دلیل مشکلاتی مثل لولهکشی در آمریکا یا تحریمهای جهانی، اسپرد بین این دو گسترش مییابد.

معاملهگر با خرید قرارداد آتی دارایی ارزانتر و فروش قرارداد آتی دارایی گرانتر، سود خود را زمان همگرایی مجدد قیمتها برداشت میکند.

همچنین، معاملات جفتی زمانبندی شده (Calendar Spread) در معاملات گندم یا ذرت نیز رایج است؛ برای مثال خرید قرارداد تحویل دسامبر و فروش قرارداد تحویل مارس، با این فرض که عرضه کوتاهمدت محدودتر خواهد بود.

معاملات جفتی با آپشنها

استفاده از قراردادهای اختیار معامله (Options) در استراتژی Pair Trading، لایهای از پیچیدگی و انعطافپذیری را اضافه میکند. در اینجا، معاملهگر به جای خرید و فروش مستقیم دارایی، از ترکیبی از اختیار خرید (Call) و اختیار فروش (Put) برای ایجاد یک موقعیت مصنوعی استفاده میکند. این روش میتواند ریسک نوسانات شدید را نیز پوشش دهد.

مثال کاربردی

فرض کنید بین دو شرکت بانکی همبستگی وجود دارد، اما شما نگران انتشار گزارشهای درآمدی هستید که ممکن است باعث جهش ناگهانی قیمت شود. در معاملات جفتی سنتی (اسپات)، اگر قیمت برخلاف تحلیل شما حرکت کند، ضرر سریعاً افزایش مییابد. اما با آپشنها، میتوانید یک “Spread” استراتژیک ایجاد کنید؛ برای مثال، خرید یک پوت (Put) روی شرکت اول و فروش یک پوت روی شرکت دوم (با در نظر گرفتن نسبت هجینگ). اگر همبستگی حفظ شود، ارزش پرتفوی پایدار باقی میماند، اما اگر خبری باعث سقوط شدید بازار شود، آپشنهای خریداری شده مثل یک بیمه عمل کرده و از ضررهای کلان جلوگیری میکنند. این روش به معاملهگر اجازه میدهد تا روی “تفاوت عملکرد” تمرکز کند بدون اینکه نگران ریسک جهت کلی بازار باشد.

معاملات جفتی الگوریتمی و خودکار

معاملات جفتی الگوریتمی و خودکار به فرآیندی اشاره دارد که در آن کامپیوترها بر اساس مجموعهای از قوانین از پیش تعیین شده، اقدام به شناسایی فرصتها و اجرای معاملات میکنند. الگوریتمها قادرند حجم عظیمی از دادهها را در لحظه بررسی کرده و با سرعتی که برای انسان غیرممکن است، نسبت به ناهماهنگیهای قیمتی واکنش نشان دهند.

الگوریتم معاملات جفتی چیست؟

الگوریتم معاملات جفتی یک کد برنامهنویسی شده است که با استفاده از روشهای آماری پیشرفته، روابط بین دو دارایی را بررسی میکند. این الگوریتمها اغلب از مفهوم “کوینتگریشن” (Cointegration) برای اثبات رابطه بلندمدت و “Z-Score” برای شناسایی نقاط ورود و خروج استفاده میکنند. سیستم به صورت مداوم اسپرد (تفاوت قیمت) را پایش میکند و زمانی که انحراف از میانگین در محدوده بحرانی قرار گرفت، دستور خرید و فروش را صادر میکند.

مراحل طراحی و پیادهسازی الگوریتم معاملات جفتی

طراحی یک سیستم خودکار نیازمند رعایت مراحل زیر است:

- جمعآوری دادهها: استخراج دادههای تاریخی دقیق قیمت برای دو دارایی.

- انتخاب جفت (Pair Selection): استفاده از روشهای آماری برای یافتن داراییها با بالاترین همبستگی.

- تعریف استراتژی: مشخص کردن نقطه ورود، حد سود و حد ضرر بر اساس مدلهای ریاضی.

- بکتست (Backtesting): شبیهسازی استراتژی روی دادههای گذشته برای سنجش عملکرد و ریسک.

- اجرا (Execution): پیادهسازی در محیط واقعی با مدیریت ریسک دقیق.

خطاها و چالشهای رایج در الگوریتمهای معاملات جفتی

پیادهسازی معاملات جفتی با الگوریتمها چالشهایی دارد که ازجمله میتوان به موارد زیر اشاره کرد:

- بیشبرازش (Overfitting): تنظیم بیش از حد پارامترها برای اینکه روی دادههای گذشته عالی جواب دهد، که باعث شکست در بازار آینده میشود.

- خطر اجرا (Execution Risk): تاخیر در ارسال سفارشات (Latency) میتواند باعث از دست رفتن نقطه ورود یا زیان شود.

- شکست ساختاری (Structural Break): تغییر در بنیادین بازار که باعث میشود همبستگی تاریخی بین دو دارایی برای همیشه از بین برود.

- هزینههای معاملاتی: نادیده گرفتن کارمزدها و اسلیپیج میتواند سود حاصل از استراتژی را به شدت کاهش دهد.

نقش ماشین لرنینگ در معاملات جفتی

نقش ماشین لرنینگ در معاملات جفتی فراتر از تحلیلهای خطی سنتی است و به مدلها اجازه میدهد تا الگوهای غیرخطی و پیچیدهتر را در دادهها کشف کنند.

استفاده از الگوریتمهای یادگیری ماشین کمک میکند تا استراتژیها پویا شوند؛ به این معنی که سیستم میتواند با تغییر شرایط بازار، پارامترهای خود را بهطور خودکار بهروزرسانی کند.

استفاده از ماشین لرنینگ برای شناسایی و انتخاب جفتهای معاملاتی

ماشین لرنینگ با استفاده از تکنیکهایی مانند خوشهبندی (Clustering) و شبکههای عصبی، میتواند جفتهای معاملاتی را با دقت بیشتری انتخاب کند. به جای تکیه صرف بر همبستگی ساده، این الگوریتمها روابط پنهان بین داراییهای مختلف را شناسایی میکنن؛ از جمله:

- تحلیل مولفه اصلی (PCA): برای کاهش ابعاد دادهها و شناسایی عوامل اصلی مشترک.

- یادگیری بدون نظارت: کشف الگوهای جدید در بازار بدون نیاز به برچسبگذاری دادهها توسط انسان.

نحوه بهینهسازی سیگنالهای ورود و خروج در معاملات جفتی با ماشین لرنینگ

پس از انتخاب جفت، یادگیری ماشین میتواند زمانبندی (Timing) معاملات را بهینه کند. مدلهای ماشین لرنینگ مانند یادگیری تقویتی (RL)، میتوانند حجم معاملات، نوسانات بازار یا شاخصهای احساسات را به عنوان ورودی در نظر بگیرند تا بهترین نقطه ورود را پیشنهاد دهند.

برای مثال، یک مدل ممکن است تشخیص دهد که در شرایط نوسانی بالا، ورود به معامله جفتی ریسک بیشتری دارد و بهتر است معامله گر صبر کند تا نوسان کاهش یابد. این بهینهسازی پویا منجر به افزایش نسبت ریسک به ریوارد میشود.

محدودیتها، خطاها و ریسکهای استفاده از ماشین لرنینگ در معاملات جفتی

با وجود مزایای فراوان، استفاده از هوش مصنوعی محدودیتهایی دارد؛ از جمله:

- خطر جعبه سیاه: یعنی گاهی حتی طراحان الگوریتم نمیدانند مدل دقیقاً چرا یک سیگنال خاص صادر کرده است. این عدم شفافیت میتواند در هنگام بروز مشکلات، تشخیص علت و اصلاح سیستم را دشوار کند.

- سوگیری داده: مدلهای هوش مصنوعی فقط بر اساس دادههای تاریخی آموزش میبینند و ممکن است در برابر رویدادهای معروف به “قوی سیاه” یا روندهای تکرارنشده دچار شکست شوند.

- پیچیدگی محاسباتی: استفاده از الگوریتمها در معاملات جفتی به زیرساخت سختافزاری قوی برای پردازش دادهها در زمان واقعی نیازمند است که تنها بازیگران بزرگ بازار از پس هزینههای آن برمیآیند.

نرمافزارها و ابزارهای تخصصی برای معاملات جفتی

برای موفقیت در استراتژی Pair Trading چیست، تکیه صرف بر حدس و گمان یا تحلیلهای چشمی کافی نیست و نیاز به ابزارهای دقیق ریاضی و محاسباتی است. از آنجا که هسته اصلی معاملات جفتی بر محاسبات آماری مانند همبستگی و کوینتگریشن استوار است، استفاده از نرمافزارهای تخصصی برای انجام این محاسبات با سرعت و دقت بالا اجتنابناپذیر است.

نرمافزارهای تحلیل همبستگی، کوینتگریشن و اسپرد قیمتی

پیش از هرگونه اقدام معاملاتی، معاملهگر باید جفتهایی را شناسایی کند که روابط آماری پایداری دارند. ابزارهای تحلیل تخصصی این کار را تسهیل میکنند:

- زبانهای برنامهنویسی (Python و R): در سطح حرفهای، کتابخانههای پایتون ابزارهای اصلی برای محاسبه همبستگی پویا و محاسبه Z-Score هستند. این زبانها انعطافپذیری بالایی برای مدلسازی سفارشی فراهم میکنند.

- پلاگینهای اکسل: برای کسانی که با کدنویسی آشنایی ندارند، افزونههای آماری اکسل امکان محاسبات کوینتگریشن و رگرسیون خطی را به صورت آسان فراهم میکنند.

- Bloomberg Terminal : ترمینال بلومبرگ یک سیستم نرم افزاری کامپیوتری است که دسترسی به دادههای تیک و ابزارهای تحقیقاتی پیشرفته برای موسسات مالی بزرگ جهت کشف روابط پنهان بین داراییها را فراهم میکند.

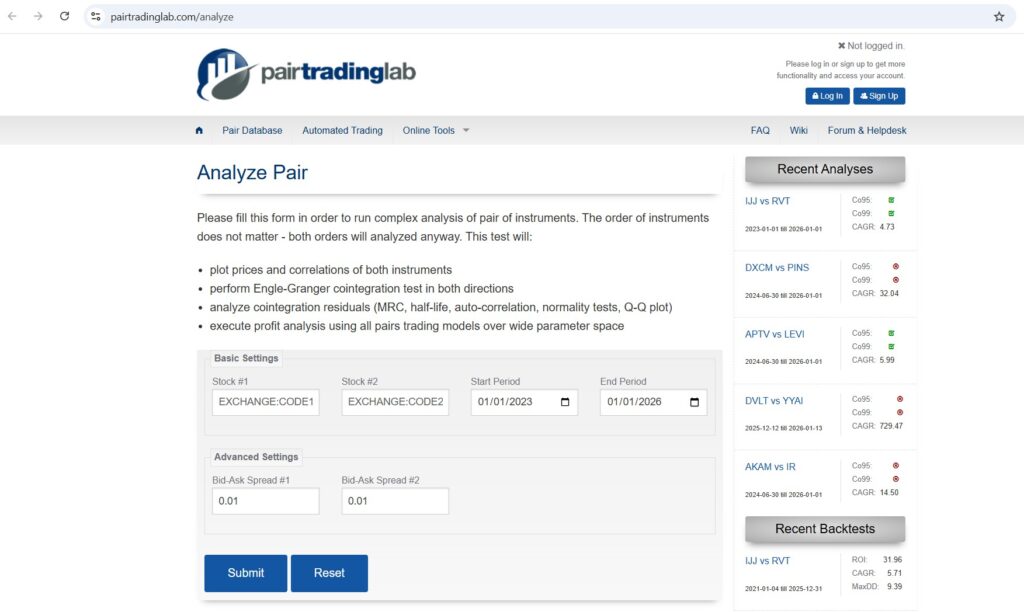

به علاوه، میتوان به کمک وبسایتهایی مانند Pairtradinglab و با پر کردن یک فرم ساده، نتیجه محاسبات پیچیده برای تحلیل همبستگی، کوینتگریشن و اسپرد قیمتی را روی جفتهای معاملاتی موردنظر در مدت زمان کوتاهی مشاهده کرد.

پلتفرمهای معاملاتی مناسب اجرای استراتژی Pairs Trading

پس از تحلیل، نیاز به پلتفرمی است که بتواند سفارشات دوطرفه را با سرعت بالا اجرا کند. از جمله پلتفرمهای مناسب برای استراتژی Pair Trading عبارتند از:

- Metatrader: متاتریدر5 از محبوبترین پلتفرمها برای تریدرهای خردهفروشی است که با استفاده از زبان MQL5، امکان نوشتن اکسپرتهای پیشرفته برای معاملات جفتی را فراهم میکند.

- Interactive Brokers (API): برای تریدرهای الگوریتمی که نیاز به دسترسی مستقیم به بازار و سرعت اجرای بسیار بالا دارند، APIهای اینتراکتیو بروکرز بهترین گزینه است که اجازه اتصال مستقیم کدهای پایتون یا C++ به بازار را میدهد.

- NinjaTrader : این پلتفرم به دلیل قابلیتهای عالی در بکتستینگ و دسترسی به دادههای تیک، گزینه محبوبی برای معاملهگران فیوچرز است.

ابزارهای بک تست، شبیهسازی و ارزیابی عملکرد معاملات جفتی

تست استراتژی روی دادههای گذشته (Backtesting) حیاتیترین مرحله قبل از ورود به بازار واقعی است. از جمله ابزارهای بک تست و ارزیابی عملکرد معاملات جفتی میتوان به موارد زیر اشاره کرد:

- AmiBroker: یک نرمافزار قدرتمند برای تحلیل تکنیکال و تست سیستمهای معاملاتی است که روی ویندوز اجرا میشود و به کمک زبان برنامهنویسی اختصاصی خود (AFL)، امکان ساخت ابزارهای تحلیل سفارشی را ایجاد میکند.

- QuantConnect: یک پلتفرم معاملات الگوریتمی است که امکان تست و بهینهسازی استراتژیهای معاملاتی با زبانهای پایتون یا سیشارپ را ارائه میدهد.

- شبیهسازی مونتکارلو: روشی برای ارزیابی آماری برای تخمین دوام استراتژی است که با اعمال خاصیت تصادفی بودن در دادهها و بررسی سناریوهای مختلف، این کار را انجام میدهد.

سوال متداول: آیا میتوان معاملات جفتی را بدون کدنویسی انجام داد؟

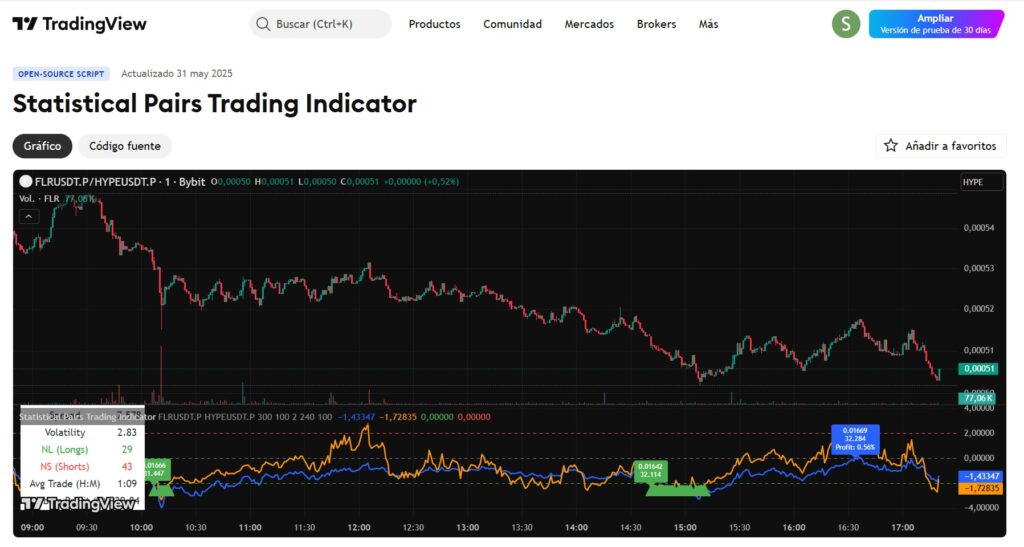

پاسخ: بله، پلتفرمهایی مانند Trading View به کمک اندیکاتورهای آماده، امکان بررسی همبستگی و اسپرد را به صورت گرافیکی فراهم میکنند، اما برای اجرای خودکار و دقیق، دانش برنامهنویسی بسیار کمککننده است.

مهمترین عوامل مؤثر بر سودآوری معاملات جفتی

برای تضمین سودآوری در معاملات جفتی، صرفاً پیدا کردن جفتهای همبسته کافی نیست و مدیریت پارامترهای زیر حیاتی است:

- هزینههای معاملاتی: به دلیل تکرار زیاد معاملات و حجم بالا، کارمزدها و اسلیپیج میتوانند سود را ببلعند. انتخاب بروکر با اسپرد و کارمزد کم ضروری است.

- کیفیت دادهها: استفاده از دادههای نویزی در بکتستینگ نتایج فریبنده میدهد. دادههای قیمتی باید تنظیم شده باشند تا تأثیر تقسیم سود و افزایش سرمایه در آنها لحاظ شده باشد.

- ثبات همبستگی: همبستگی تاثیرگذار نیست و تغییر میکند. استفاده از همبستگی متحرک (Rolling Correlation) به جای همبستگی ایستا، برای انتخاب جفتهای پایدار توصیه میشود.

- زمانبندی ورود: حتی بهترین جفتها در صورت ورود زودهنگام (قبل از رسیدن اسپرد به نقاط کلیدی) منجر به ضرر میشوند. صبر و انضباط در ورود بسیار مهم است.

ریسکها و محدودیتهای اصلی استراتژی معاملات جفتی

استراتژی Pair Trading با وجود ماهیت بازار-خنثی، بدون ریسک نیست. مهمترین خطرات عبارتند از:

- ریسک همگرایی: ممکن است رویدادهای بنیادی (مانند ورشکستگی شرکت) باعث شوند رابطه تاریخی دو دارایی برای همیشه شکسته شود و اسپرد به میانگین بازنگردد.

- ریسک مدلسازی: استفاده از مدلهای آماری نادرست منجر به سیگنالهای معاملاتی غلط میشود.

- ریسک نقدینگی و اجرا: کمبود نقدینگی در خروج از معامله (بهویژه در پوزیشن شورت) یا تاخیر در ارسال سفارشات میتواند باعث اسلیپیج و زیان شود.

نکته کلیدی

در معاملات جفتی همواره از حد ضرر استفاده کنید تا اگر اسپرد بیش از حد گسترش یابد، از بازار خارج شوید.

استراتژی معاملات جفتی برای چه افرادی مناسب است؟

پس از اینکه درک کردیم Pair Trading چیست، باید ارزیابی کنیم که آیا این استراتژی با سبک و شخصیت تریدر همخوانی دارد یا خیر. معاملات جفتی یک استراتژی همهکاره نیست و برای افراد با تیپهای روانی و مهارتی خاصی مناسبتر است.

آیا معاملات جفتی برای تریدرهای فعال مناسب است؟

بله، اما با شرط داشتن ابزارهای خودکار. برای تریدرهای روزانه (Day Traders) که تمام طول روز پای چارت هستند، این استراتژی میتواند فرصتهای متعددی در بازههای زمانی کوتاه ایجاد کند. با این حال، اجرای دستی آن در تایمفریمهای پایین مانند ۵ دقیقه، بسیار دشوار و فرساینده است.

کاربرد معاملات جفتی برای سرمایهگذاران میان مدت و بلند مدت

این استراتژی برای سرمایهگذاران با افق زمانی طولانیتر نیز بسیار جذاب است. در بازههای هفتگی یا ماهانه، روابط میانگینگیری به پایداری بیشتری میرسند و نویزهای بازار کمتر تأثیر میگذارند.

سرمایهگذاران میتوانند از معاملات جفتی برای پوشش ریسک بخشی از سبد سهام خود استفاده کنند. برای مثال، اگر دیدگاه منفی روی کل بازار ندارند اما فکر میکنند یک سهم خاص در برابر رقیب خود ضعیف عمل میکند، میتوانند از این روش استفاده کنند.

پیشنیازهای فنی و دانشی برای موفقیت در معاملات جفتی

برای اینکه در این مسیر موفق شوید، باید مجموعهای از مهارتهای ریاضی و برنامهنویسی را در خودتان توسعه دهید:

- دانش آماری: تسلط بر مفاهیمی مانند انحراف معیار، رگرسیون خطی و Z-Score الزامی است. بدون درک این مفاهیم، شما در حال قمار کردن هستید، نه ترید.

- برنامهنویسی: برای اطمینان از دقت و سرعت، یادگیری زبانهایی مانند پایتون (Python) یا استفاده از زبان MQL در متاتریدر بسیار توصیه میشود. این کار به شما اجازه میدهد تا بتوانید استراتژیهای شخصی خود را بکتست کنید.

- آشنایی با پلتفرمهای تحلیل: کار با نرمافزارهایی مثل تریدینگ ویو برای شناسایی سریع همبستگیها و تحلیل تکنیکال دو سویه باید به مهارتی تثبیت شده تبدیل شود.

نتیجهگیری

استراتژی Pair Trading زمانی ارزشمند است که رابطه بین دو دارایی پایدار و قابل اتکا باشد و اسپرد تعریفشده رفتار بازگشتپذیر نشان دهد. با این حال، بازار-خنثی بودن به معنی حذف ریسک نیست؛ شکست همبستگی/همانباشتگی، خطای تخمین Hedge Ratio و هزینههای اجرا میتوانند سود را از بین ببرند. اجرای موفق این استراتژی نیازمند ترکیب تحلیل آماری، بکتست، کنترل هزینهها و پایش مداوم رابطه بین داراییهاست.