نشست بانکهای مرکزی اروپا و کانادا و گزارش NFP ایالات متحده، در کانون توجهات این هفته

June 4, 2024

نویسنده: دیبا

پس از سپری شدن یک هفته آرام، هفته پیشرو برای بازارها بسیار پرتکاپو خواهد بود. در هفته آرام گذشته تورم در حوزه یورو و استرالیا بالاتر از حد انتظار منتشر شد و همزمان در آن سوی کره زمین دادههای تورمی در ایالات متحده نرمتر از انتظارات بود. این وضعیت شاید در روزهای آتی بتواند موازنه رفتار بانکی در این کشورها رو جابجا کند و بازار نیز دادههای هفته پیشرو را رصد می کند تا ببیند آیا سرنخی مبنی بر این مورد میتواند بیابد یا خیر.

آیا نتایج تورمی اخیر میتواند بانک مرکزی اروپا را در تصمیم خود برای کاهش نرخ بهره متزلزل کند؟ آیا PCE نرمتر میتواند فدرال رزرو را به سمت کاهش نرخ بهره حرکت دهد؟ دادههای اشتغال این هفته گمانه زنیها را به کدام سمت سوق خواهد داد فدرال رزرو هاوکیشتر یا داویش؟

نشست پولی بانکهای مرکزی کانادا و اروپا، گزارش اشتغال (NFP) ایالات متحده کلیدیترین رویدادهای هفته پیش رو هستند.

آنچه در این تحلیل می خوانید:

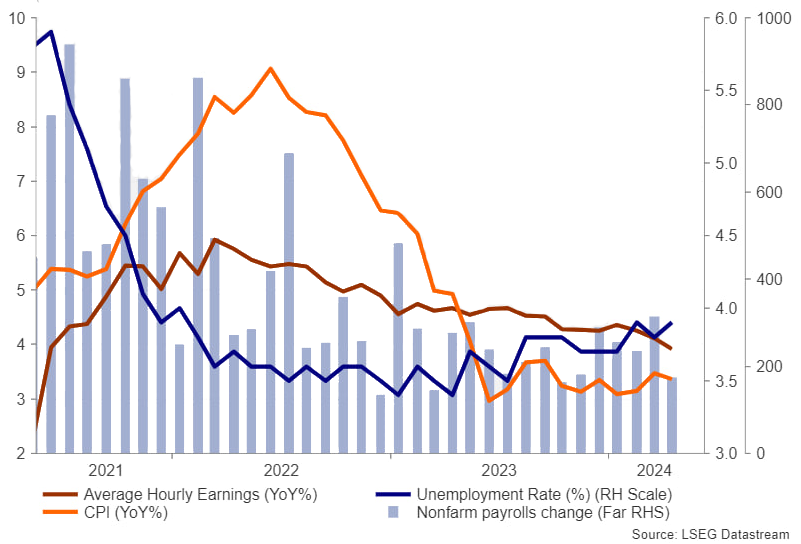

فدرال رزرو چشم به راه نتایج گزارش NFP و PMI های ماه می !!!

فدرال رزرو در مسیر برنامههای مهار تورمی خود جهت تحقق هدف 2 درصدی با چالشهای فراوانی از جمله بازار کار و تورم داغ مواجه بوده است. از سوی دیگر در ماههای اخیر نشانههایی از خنک شدن بازار کار و آرام گرفتن تورم مشاهد شده است. اما داستان به این سادگی نیست دادههای متناقض و متضاد هم کم نبوده و حتی اعضای فدرال رزرو نیز مواضع ضد و نقیضی در این مدت داشتهاند.

بنابراین این هفته نیز سرمایهگذاران به دقت دادههای اشتغال و دستمزد را زیر ذرهبین قرار خواهند داد تا ارزیابی کنند که چه انتظاری میتوانند از نشست 12 ژوئن فدرال رزرو داشته باشند.

در این ماه، انتظار میرود که اقتصاد ایالات متحده 180 هزار شغل بیافزاید، نرخ بیکاری در 3.9 درصد ثابت بماند و میانگین درآمد ساعتی در 3.9٪ سالانه ثابت بماند. بهترین سناریو برای رشد دلار این است که تعداد مشاغل ایجاد شده و میانگین درآمدی بالاتر از انتظارات منتشر شود و نرخ بیکاری کاهش یابد.

در روزهای پیش از انتشار گزارش اشتغال نیز نتایج بهتر از انتظار PMI های موسسه ISM و S&P Global میتواند از دلار حمایت کند. دقت داشته باشید که انتشار نتایج مختلط مانع از نوسان گسترده دلار خواهد شد و در این صورت دلار تا روز جمعه باید شکیبایی پیش گیرد.

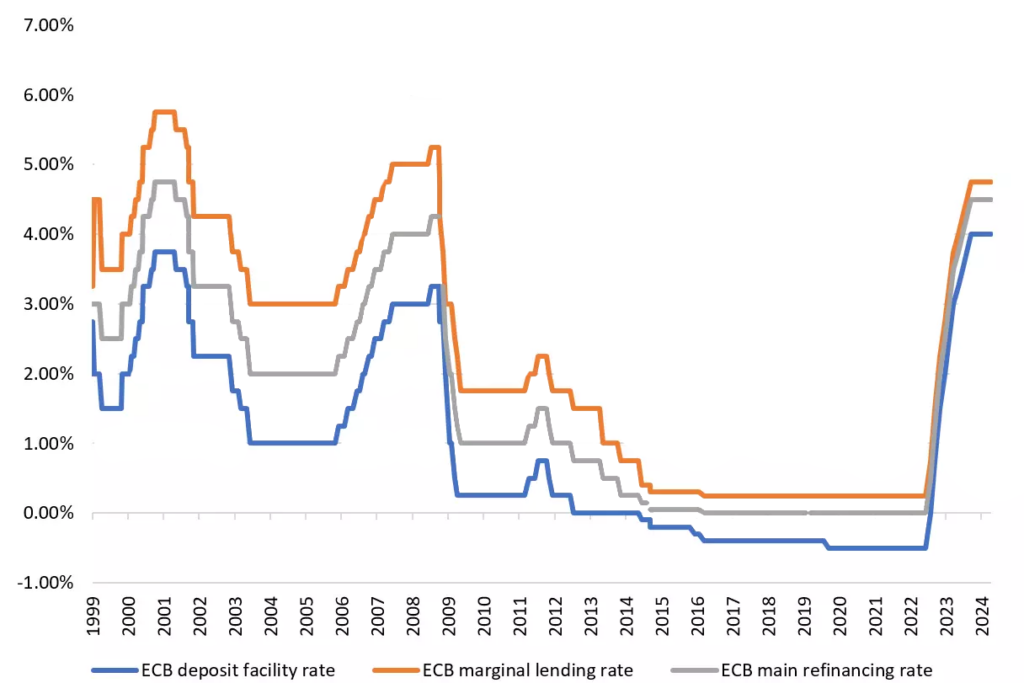

بانک مرکزی اروپا و بار دیگر چالش افزایش تورم!

این هفته در حالی بازار به استقبال نشست بانک مرکزی اروپا در روز پنجشنبه میرود که آخرین نتایج تورمی این حوزه در هفته قبل نشانههایی از افزایش مجدد تورم را در خود داشت. از سوی دیگر در طول ماه می نیز علیرغم انتظارات پررنگ از بانک مرکزی اروپا مبنی برکاهش نرخ بهره در ماه ژوئن، یورو حرکتهای رو به رشدی داشت که به بهبود چشمانداز اقتصادی این حوزه نسبت داده شد.

با توجه به آنچه بیان شد، محتملترین سناریو برای نشست روز پنجشنبه بانک مرکزی اروپا این است که طبق برنامه نرخ بهره را به میزان 0.25% کاهش دهد. اما بیانیه این بانک و سخنرانی مطبوعاتی پس از جلسه بسیار مهم خواهد بود. هر نشانهای مبنی بر تزلزل اراده این بانک بر کاهش بیشتر و سریع نرخ بهره منجر به رشد یورو خواهد شد. مگر اینکه این بانک مصرانه بدون توجه بر افزایش تورم اخیر بخواهد برنامه کاهش نرخ را پیش ببرد.

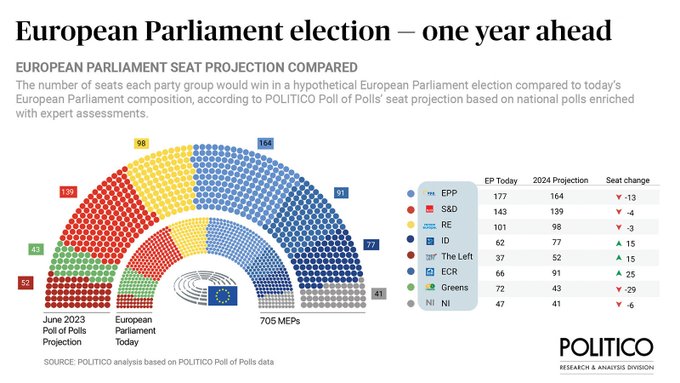

قاره سبز میزبان انتخابات پارلمان اروپا

در روز پنجشنبه 06 ژوئن ساکنان 27 کشور اروپایی عضو حوزه یورو به پای صندوقهای رای خواهند رفت تا یکی از تاثیرگذارترین انتخابات طی سالهای اخیر را برگزار کنند. اما چرا این انتخابات تا این اندازه مهم است؟

این انتخابات بدین دلیل اهمیت قابل توجهی دارد که ترکیب و چیدمان پارلمان اروپا مسیر و دکترین این اتحادیه را در قالب قوانین مصوب در پنجسال آینده حول موارد حیاتی همانند تغییرات اقلیمی، مهاجرت، ادغام بیشتر یا ملیگرایی و مواضع ژئوپلتیک اروپا مشخص میکند. در حال حاضر اتحادیه اروپا سالانه بودجهای معادل 200 میلیارد یورو برای پیشبرد اهداف خود در اختیار دارد و طبیعتا این حجم از اختیارات مالی و قانونگذاری اهمیت و تاثیر رویکردهای پارلمان اروپا را بر زندگی شهروندان اروپایی و سایر نقاط جهان برجستهتر میکند.

پارلمان اروپا با چالشهای قابل توجهی در مسیر حرکت خود مواجه است. قدرت گرفتن ملیگراهای افزاطی در اروپا، جنگ روسیه-اوکراین و حماس – غزه و ادامه نحوه مواجهه با آن، مسائل محیط زیستی و تغییرات اقلیمی، مشکلات اقتصادی، تورم، استقراض ، مسائل هستهای ایران و … همگی موانع بزرگی هستند که پارلمان جدید باید آنها را مدیریت کند.

نشریه اکونومیست در سرمقاله این هفته خود ضمن بررسی انتخابات اتحادیه اروپا نقش سه زن را برجسته کرده است. جورجیا ملونی، نخست وزیر ایتالیا، مارین لوپن، پوپولیست برجسته فرانسوی و اورسولا فون درلین، رهبر فعلی کمیسیون اروپا که برای دور دوم کاندیدا شده است.

بازارها بیصبرانه منتظرند پس از مشخص شدن ترکیب جدید پارلمان اروپا چشمانداز یورو را ارزیابی کرده و پلنهای معاملاتی، سرمایهگذاری و قیمت گذاری خود را بچینند. آنچه آنها در چینش جدید پارلمان اروپا دنبال آن هستند، میزان واگرایی یا همگرایی اتحادیه اروپا به ایالات متحده و چین است.

واگرایی اتحادیه اروپا با ایالات متحده میتواند موازنه حاکم بر جهان را دچار دگرگونیهای بنیادی کند، ناتو را تضعیف کند، از توسعه اتحادیه اروپا و پذیرش کشورهای بیشتر در این حوزه جلوگیری کند، حمایت این اتحادیه را از اوکراین کم کند و …. عکس موارد مطرح شده در صورت نزدیکی پارلمان جدید اروپا به آمریکا با شدت کمتر از حالت فعلی ادامه خواهد یافت.

نشست بانک مرکزی کانادا، واگرایی یا همگرایی با فدرال رزرو؟!

در کانادا در طول سال گذشته از فشردگی بازار کار کمی کاسته شده ، تورم اندکی خنک شده و رشد اقتصادی نیز کاهش یافته است . بنابراین بانک مرکزی کانادا نسبت به همسایه خود شرایط بهتر و دلایل محکمتری برای کاهش نرخ بهره دارد. با این حال، بازار تنها احتمال ۶۰ درصدی برای کاهش ۰.۲۵ درصدی نرخ بهره قائل است و آغاز چرخه تسهیل پولی را در ماه ژوئن محتملتر میداند.

گرچه از یک سو نتایج دادههای اقتصادی میتواند برای بانک مرکزی کانادا تسهیل پولی را توجیه کند اما از سوی دیگر عدم توجه به مواضع پولی کشور همسایه خود مبیتواند به ضرر دلار کاناد شده و موجب افت ارزش آن در مقابل دلار آمریکا گردد. بنابراین چنین حالتی میتواند موجب تعلل بانک مرکزی کانادا برای کاهش نرخ بهره باشد.

با این وجود، کاهش نرخ بهره در ماه ژوئن همچنان محتملترین سناریوی موجود است و اگر به حرمت همسایگی حتی درصورتیکه در جلسه روز چهارشنبه بانک مرکزی کانادا نرخ بهره را کاهش دهد به احتمال زیاد سعی خواهد کرد مواضع محتاطانهتری در قبال کاهشهای بعدی اتخاذ کند تا بیشترین حفاظت ممکن را از دلار کانادا داشته باشد.

انبوهی از دادههای اقتصادی برای استرالیا و چین

این هفته استرالیا و چین با انبوهی از دادههای اقتصادی مواجه خواهند بود. در استرالیا نتایج مربوط به تولید ناخالص داخلی این کشور کلیدیترین داده این کشور است که در روز چهارشنبه منتشر خواهد شد.

تولید ناخالص داخلی استرالیا در سه ماهه منتهی به دسامبر سال 2023 به میزان 0.2% افزایش یافت و نرخ سالانه 1.5% در سال بود. در حالی که این نهمین افزایش متوالی در تولید ناخالص داخلی سه ماهه بود، به عنوان یک عدد ملایم در نظر گرفته شد زیرا سطوح نرمال تر تولید ناخالص داخلی در استرالیا نزدیک به 3٪ است.

در سه ماهه اول سال 2024 ، انتظار اولیه افزایش 0.3 درصدی تولید ناخالص داخلی و افزایش 1.2 درصدی نرخ رشد سالانه است. این انتظارات با پیش بینی های تجدید نظر شده بانک مرکزی استرالیا (RBA) از بیانیه سیاست پولی ماه می مطابقت دارد.

بازبینیهای پایینتر بانک مرکزی استرالیا عمدتاً منعکسکننده چشمانداز ضعیفتر برای هزینههای مصرفکننده است، که انتظار میرود به بازگشت تقاضا و عرضه به تعادل در سه ماهه آینده کمک کند. انتظار میرود رشد تولید ناخالص داخلی از اواخر سال 2024 به تدریج افزایش یابد که ناشی از افزایش رشد مصرف خانوار است.

سری آخر داده های اقتصادی چین نسبت به دورههای قبل متفاوت بوده است. با وجود اینکه تولید ناخالص داخلی (GDP) بالاتر از حد انتظار در سه ماهه اول و بهبود فعالیتهای تجاری ماه آوریل، منعکس کننده برخی از نشانههای سبز تلقی میشود، اما فعالان بازار همچنین باید تقاضای داخلی ضعیف ناشی از عملکرد ضعیف خردهفروشی و دادههای تورم را هضم کنند، که به طور کلی به بهبودی نابرابر اشاره میکند.

آخرین اعداد رسمی PMI برای ماه می نیز با کاهش قیمت PMI تولیدی و فعالیتهای خدماتی ضعیفتر از حد انتظار شگفتانگیز بوده است. نشانه های بیشتر ضعف اقتصادی ممکن است نیاز به افزایش اقدامات حمایتی مقامات در نیمه دوم سال داشته باشد.

در روزهای پیش رو شاخصهای PMI چین در کانون توجهات خواهند بود. در روز دوشنبه شاخص PMI تولیدی کایکسین در ماه می به دلیل افزایش تولید و سفارشهای جدید، بهویژه در شرکتهای کوچکتر، از 51.4 در ماه قبل به 51.7 افزایش یافت که بالاترین رقم از ژوئن 2022 بود و پیش بینی تحلیلگران 51.5 را پشت سر گذاشت. در ادامه در روز چهارشنبه PMI خدماتی این کشور رصد خواهد شد و در روز جمعه، سرمایهگذاران دادههای تجاری ماه می را دنبال خواهند کرد. هر گونه نشانه بهبود اقتصادی موجب تضعیف دلار و تقویت سهام و دلار استرالیا و دلار نیوزیلند خواهد شد.

کپی لینک

کپی شد!