تورم ایالات متحده، دادههای انبوه بریتانیا در میانه آشوبها و نشست بانک مرکزی نیوزیلند در کانون توجهات این هفته

مرداد 23, 1403

نویسنده: دیبا

هفته گذشته، شاخصهای سهام ایالات متحده یک هفته پرنوسان را تحمل کردند زیرا دادههای نرم بازار کار ایالات متحده باعث ترس از رکود قریبالوقوع ایالات متحده در میان کاهش شدید موقعیتهای خرید در Nikkei و موقعیتهای فروش در ین ژاپن شد.

هفتهای پر داده و نسبتا شلوغ پیشرو داریم. از سوی دیگر تشدید ریسکهای ژئوپلتیک نیز حساسیت سرمایهگذاران را به شدت افزایش داده است. بنابراین احتمال مواجهه با نوسانات شدید در روزهای پیش رو در بازار افزایش یافته است.

آنچه در این تحلیل می خوانید:

تلاقی آخرین نفسهای گزارشهای درآمدزایی و خرده فروشی ایالات متحده

این هفته نیز انتشار گزارشهای درآمدزایی فصل دوم در ایالات متحده در حالی ادامه خواهد یافت که تنور آن آرام آرام در حال سرد شدن است. شرکتهایی همانند والمارت، هوم دیپات، سیسکو و علی بابا در کانون توجهات خواهند بود. نتایج گزارش شرکتهای خرده فروشی همانند والمارت و هوم دیپات میتواند واکنش سرمایه گذاران به نتایج خرده فروشی ماه جولای که در روز جمعه منتشر میشود را تشدید کند.

در صورتیکه نتایج خرده فروشی ایالات متحده در ماه جولای بهتر از انتظارات باشد، میتواند به کاهش نگرانیها درباره رکود اقتصادی کمک کند و از دلار آمریکا حمایت کند. همچنین اگر نتایج گزارشهای شرکتهای خرده فروشی والمارت و هوم دیپات نیز بهتر از انتظارات باشد، میتواند اثرات نتایج خرده فروشی را تقویت کند.

تورم ایالات متحده در کانون توجهات پس از داده های نرم بازار کار

انتظار میرود، گزارش CPI که در روز چهارشنبه منتشر میشود، روند کاهشی فعلی تورم را تأیید کند. افزایش قابل توجه و بیش از انتظار در تورم مصرف کننده (CPI) ایالات متحده، میتواند تاثیر منفی بر بازارها بگذارد، زیرا افزایش فشار تورمی حتی اگر رکود در اقتصاد آمریکا در حال رخ دادن باشد، قدرت انتخاب فدرال رزرو را در کاهش سریعتر نرخ بهره محدود خواهد کرد. اما کاهش بیش از انتظار فشار تورمی میتواند انتظارات برای کاهش ۰.۵ درصدی نرخ بهره در ماه سپتامبر را تقویت کند وباعث ایجاد خوش بینی در میان سرمایهگذاران شود. در صورت وقوع سناریوی اول، میتوانیم شاهد رشد دلار و افت سهام و اونس باشیم و در صورت وقوع سناریوی دوم اونس به صعود خود ادامه خواهد داد و دلار می تواند موج جدیدی از ریزش را تجربه کند مگر اینکه از حمایت بین المللی به عنوان ارز امن در سایه تشدید تنشهای ژئوپلتیک برخوردار شود.

گرچه تورم مصرف کننده (CPI) و شاخص خرده فروشی کلیدیترین دادههای این هفته در سشن آمریکا هستند. اما در کنار این دو داده کلیدی دیتای اقتصادی زیادی نیز در ایالات متحده منتشر میشود که میتوانند تاثیر قابل توجهی بر نوسانات بازار بگذارند.

شاخص قیمت تولیدکننده (PPI) موسسه S&P Global در روز سهشنبه، نظرسنجی اعتماد مصرفکننده دانشگاه میشیگان در روز جمعه، شاخصهای تولیدی فدرال رزرو نیویورک و فیلادلفیا و همچنین شاخص تولیدات صنعتی برای ماه جولای که همگی در روز پنجشنبه منتشر خواهند شد از جمله این دادهها هستند.

در مجموع، در صورتیکه دادههای اقتصادی این هفته بهتر از انتظارات ظاهر شوند و سیگنال کاهش سریعتر نرخ بهره در جلسات آتی را نشان دهند، فشار فروش بر دلار آمریکا افزایش خواهد یافت.

انبوه دادههای اقتصادی بریتانیا در میانه آشوبها

این هفته در بریتانیا با انبوهی از دادههای اقتصادی مواجه خواهیم بود. در هفته های اخیر به دلیل کاهش نرخ بهره توسط بانک مرکزی انگلستان و نیز به دلیل ناآرامی ها و اعتراضات در شهرهای مختلف این کشورف پوند انگلستان تحت فشار فروش قرار گرفته است.

اکنون در روزهای پیشرو تمرکز اصلی بازار روی دادههای اقتصادی بریتانیا خواهد بود. اولین گزارش مهم، آمار اشتغال است که امروز (در روز سهشنبه) منتشر شد. نتایج نشان داد که کاهش رشد دستمزدها ادامه دارد و بدین سبب بیکاری در بریتانیا اندکی کاهش یافت. با این وجود، واکنش بازار به این نتایج کمی معتدل بود و سرمایه گذاران ترجیح دادند تا منتظر نتایج دادههای روزهای بعد باشند.

گزارش تورم (CPI) مربوط به ماه جولای در روز چهارشنبه منتشر میشود، در صورتیکه نتایج CPI نشاندهنده تورم داغتر از انتظارات باشد، میتواند انتظار رفتار محافظه کارانهتر از بانک مرکزی انگلستان را افزایش دهد و تا حدودی از فشار بر پوند بکاهد.

برآورد اولیه تولید ناخالص داخلی (GDP) بریتانیا برای سه ماهه دوم نیز در روز پنجشنبه منتشر خواهد شد، انتظار میرود که اقتصاد بریتانیا در سهماهه دوم با نرخ ۰.۷% نسبت به سهماهه اول رشد کرده باشد. در صورتیکه نتایج بهتر از انتظارات باشد، میتواند تا حدی از پوند حمایت کند.

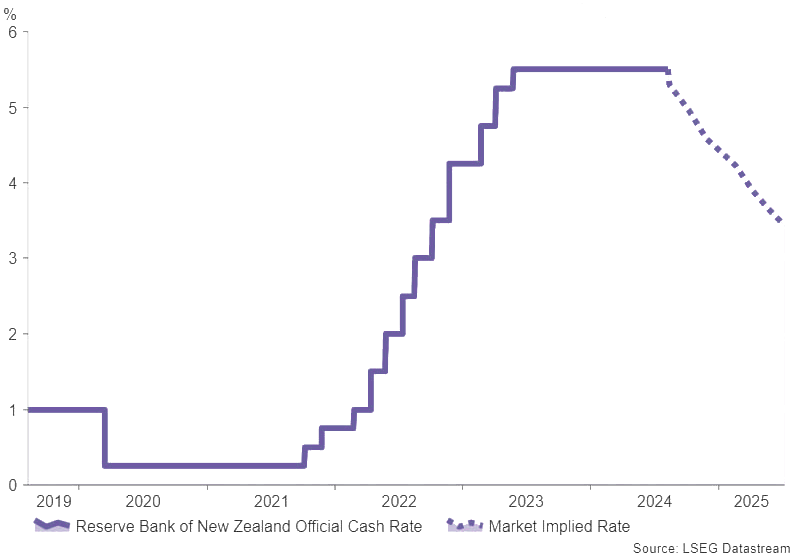

نشست بانک مرکزی نیوزیلند و آخرین تصمیم در مورد نرخ بهره

در نیوزیلند، بانک مرکزی این کشور روز چهارشنبه نشست خود را برگزار خواهد کرد تا آخرین تصمیمات در مورد نرخ بهره را بگیرد. انتظار میرود که بانک مرکزی نیوزیلند تغییری در نرخ بهره ایجاد نکند، اما اگر بانک مرکزی نیوزیلند تصمیم به کاهش نرخ بهره بگیرد، احتمالاً دلار نیوزیلند افت زیادی را تجربه نخواهد کرد؛ مگر اینکه در بیانیه بانک یا در کنفرانس مطبوعاتی سیگنالهایی مبنی بر کاهش بیشتر نرخ بهره در جلسات آتی مخابره شود.

ین چشم انتظار دادههای تولید ناخالص داخلی

تصمیم اخیر بانک مرکزی ژاپن برای افزایش 0.25 درصدی نرخ بهره، موجی از فروش را در بازارهای جهانی به راه انداخته است، زیرا فعالان بازار آن را نشانهای برای کاهش معاملات ین ژاپن میدانند.

با توجه به اینکه انتظارات نرخ بهره به سمت افزایش دیگری از بانک مرکزی آمریکا تا پایان امسال متمایل شده است، داده های تولید ناخالص داخلی که در روز چهارشنبه منتشر خواهد شد، شفافیت بیشتری در مورد قدرت اقتصادی ژاپن ارائه می دهد و ممکن است بر زمان افزایش بعدی نرخ بهره بانک مرکزی تأثیر بگذارد.

در صورتیکه نتایج GDP، بهتر از انتظارات باشد، انتظارات از بانک مرکزی ژاپن برای افزایش بیشتر نرخ بهره کاهش خواهد یافت که این میتواند منجر به افت ین شود.

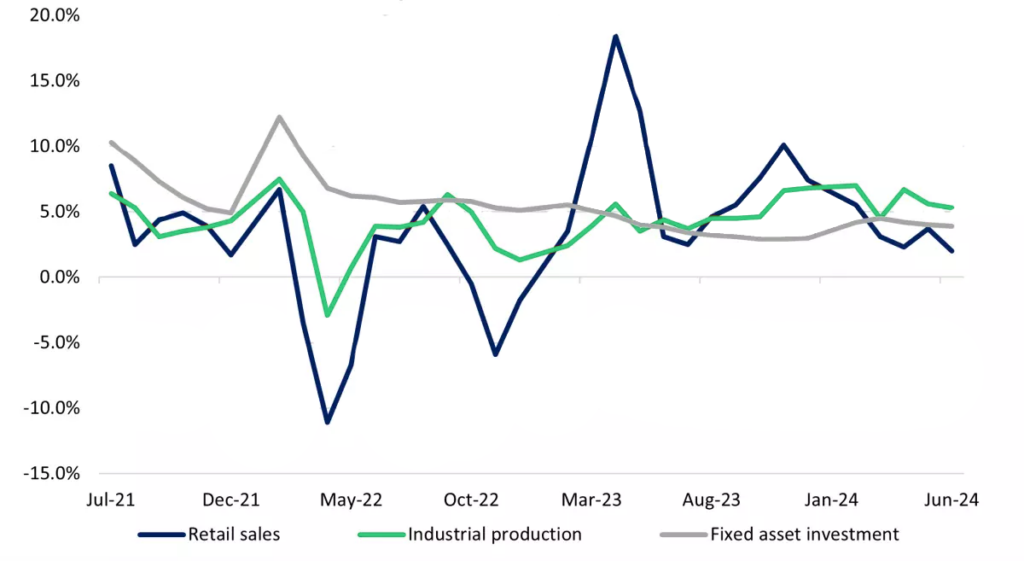

دادههای تجاری چین و سیگنالهایی که از پایداری اقتصادی این کشور مخابره میکنند

در ماه ژوئن، تولید صنعتی چین بالاتر از حد انتظار و 5.3% بود، در حالی که سرمایه گذاری داراییهای ثابت با برآوردهای 3.9% مطابقت داشت. با این حال، خرده فروشی چین عملکرد ضعیفی داشت. فقدان بزرگ در خرده فروشی همچنان منعکس کننده تقاضای داخلی ضعیف است. ارقام دادههای تجاری و شاخص مدیران خرید (PMI) نیز متفاوت بوده است و هنوز تضمینی برای بازیابی پایدارتر ارائه نکرده است. در مجموع، تردیدهایی در مورد اینکه آیا چین میتواند به هدف رشد 5 درصدی خود در سال 2024 دست یابد، وجود دارد، به خصوص که تولید ناخالص داخلی چین در سه ماهه دوم به 4.7% کاهش یافته است.

درصورتیکه دادههای روز جمعه بهتر از انتظارات ظاهر شوند و از شدت تردیدهای موجود بکاهند، میتوانیم شاهد تاثیر مثبت آن بر بازار سهام و ارزهایی همانند دلار استرالیا و دلار نیوزیلند باشیم.

کپی لینک

کپی شد!