بزرگان مگاکپ، GDP و PCE کدام این هفته در وال استریت تعیینکننده خواهند بود؟

April 23, 2024

نویسنده: دیبا

علیرغم اینکه بازار هفته ی گذشته را به دلیل ریسکهای ژئوپلیتیکی بسیار طوفانی آغاز کرد اما با آرامش نسبی هفته را به پایان رساند. انتظار میرود در صورتیکه اتفاق غیر منتظرهای رخ ندهد، در روزهای آتی دادههای اقتصادی نقش خود را به عنوان محرک اصلی بازار بازیابند.

این هفته پس از تنشزدایی بین اسرائیل و ایران با یک نکته امیدوارکننده آغاز شد. طلا و نفت عقب نشینی کردند، سهام افزایش یافت. بیت کوین پس از هاوینگ قیمت بهتری داشت.

از لحاظ دادههای اقتصادی با توجه به انتشار گزارشهای درآمدزایی غولهای فن آوری همانند تسلا، مایکروسافت، گوگل و … نتایج برآورد اولیه تولید ناخالص داخلی ایالات متحده برای سه ماهه اول سال ۲۰۲۴ و شاخص تورمی PCE، نشست بانک مرکزی ژاپن برای تعیین نرخ بهره و انتشار PMI ها در اکثر حوزههای اقتصادی، انتظار میرود شاهد نوسانات کافی در بازار باشیم.

آنچه در این تحلیل می خوانید:

آیا گزارشهای درآمدزایی بزرگان مگاکپ مسیر وال استریت را تعیین خواهد کرد؟

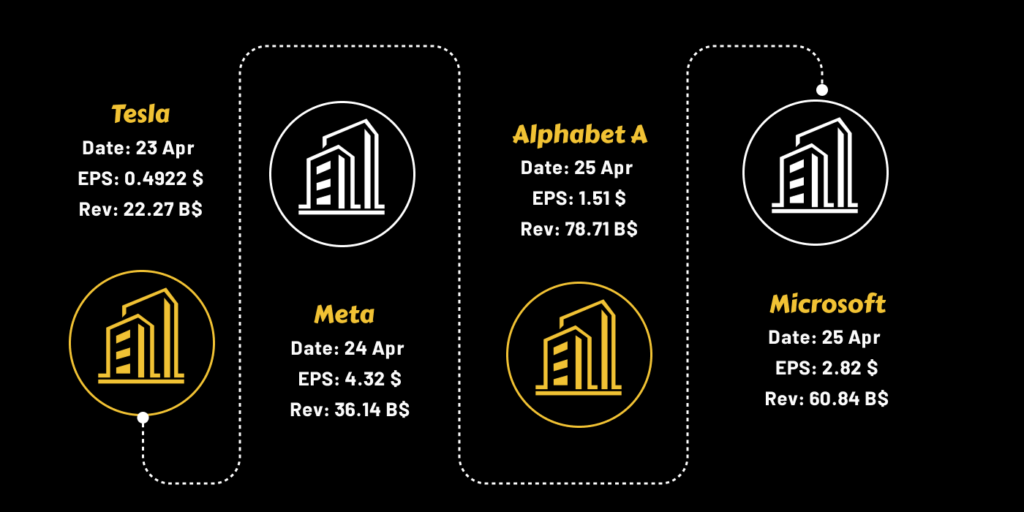

در هفته پیشرو، گزارشهای درآمدزایی توجهات بیشتری را به سمت خود جلب خواهد کرد. زیرا این هفته بسیاری از بزرگان فنآوری و سردمداران مگاکپ مانند تسلا، متا پلتفرم، گوگل و مایکروسافت که وزن قابل توجهی در شاخص های اصلی ایالات متحده دارند، ممکن است سمت و سوی وال استریت را تعیین کنند. درآمدهای ویزا، بوئینگ، کاترپیلار و اینتل نیز مورد توجه قرار خواهند گرفت.

تاکنون، 13 درصد از شرکتهای S&P 500 درآمدهای خود را منتشر کردهاند که 79 درصد آنها سود بیشتری را ارائه کردهاند که با عملکرد بهتری که در فصلهای گذشته مشاهده شده بود، مطابقت دارد. با توجه به اینکه فعالان بازار در راهنماییهای فروش نتفلیکس در این هفته کمی دلسرد شدند، بسیاری از موارد حول این موضوع است که آیا درآمدهای سایر شرکتهای فنآوری میتواند مفید باشد یا خیر.

در مورد تسلا نیز سوالات بسیاری در ذهن سرمایهگذاران است. اگر تسلا نتواند سرمایه گذاران را در مورد سه نکته اصلی متقاعد کند، افت سهام تسلا میتواند ادامه یابد. این سه نکته عبارتند از: 1. آیا فروش پس از افت شدید سه ماهه اول همچنان به کاهش خود ادامه می دهد؟ 2. آیا ادامه کاهش قیمت خودروهای الکتریکی ایده خوبی است، مشروط بر اینکه آخرین کاهش ها لزوما به افزایش فروش کمک نکند؟ 3. آیا رباتاکسی و خودروهای خودران از نظر سود و رشد واقعی هستند؟

شاخصهای PMI موسسهی S&P Global چگونه به استقبال GDP میروند؟

شرایط اقتصادی قویتر از حد انتظار ایالات متحده موجب به تعویق افتادن کاهش نرخ بهره فدرال رزرو شده است، به طوری که بازارها اکنون به دنبال آغاز کاهش نرخ بهره در سپتامبر به جای جدول زمانی اولیه ژوئن هستند. مقیاس کاهش نرخ بهره تا سال 2024 نیز به دو کاهش 0.25 درصدی نسبت به سه مورد قبلی کاهش یافته است.

انعطافپذیری بیشتر در شرایط اقتصادی ایالات متحده ممکن است این جدول زمانی را تأیید کند و همخوانی رو به رشد اعضای فدرال رزرو را برای صبر بیشتر در تسهیل سیاستها تقویت کند. در ماه مارس، اعداد فلش PMI ایالات متحده رشد ثابتی را نشان می دهد، به طوری که PMI تولیدی به 51.9 رسیده است، در حالی که فعالیت های خدماتی نسبت به 52.3 قبلی اندکی به 51.7 کاهش یافته است. انتظار میرود که گسترش ولرم در شرایط اقتصادی ادامه یابد، که میتواند امیدهای فرود نرم را حفظ کند و انتظارات از نتایج GDP را بالا ببرد. وقوع چنین سناریویی میتواند تا حدودی از دلار حمایت کند.

آیا نتایج رشداقتصادی ایالات متحده، بازار را از کاهش نرخ بهره دلسرد خواهد کرد؟

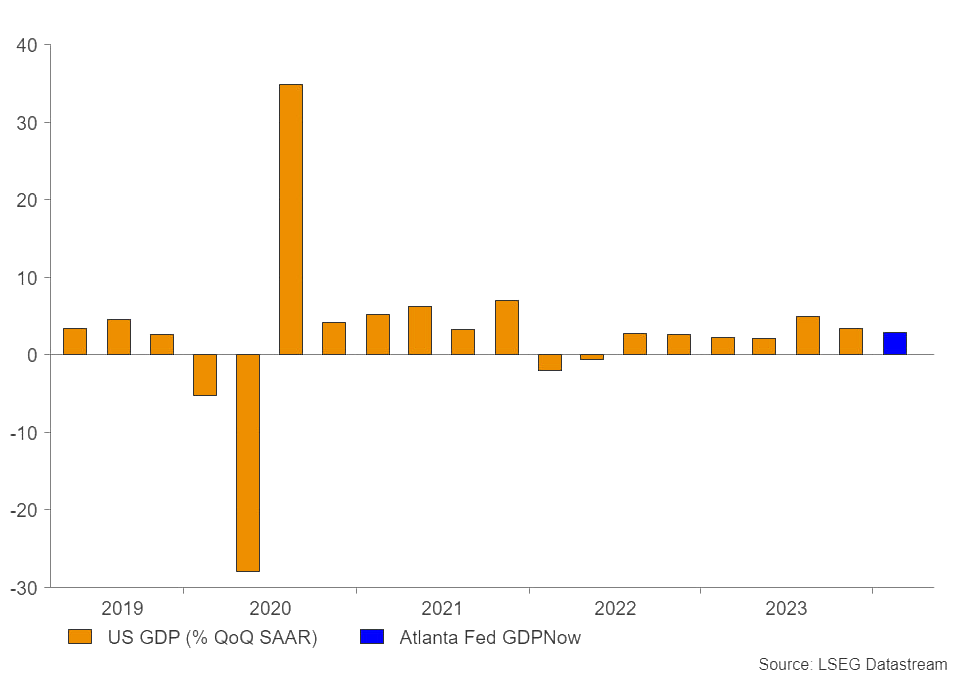

روز پنجشنبه توجهها به اولین برآورد از تولید ناخالص داخلی (GDP) برای سهماهه اول سال جلب خواهد شد. ایالات متحده در سهماهه آخر سال 2023 با نرخ 3.4% سالانه تعدیلشده فصلی رشد کرده و طبق مدل GDPNow فدرال رزرو آتلانتا، همچنان عملکرد قوی داشته و در سهماهه اول با نرخ 2.9% گسترش یافته است. رشد قویتر از انتظار از رالی صعودی دلار حمایت خواهد کرد.

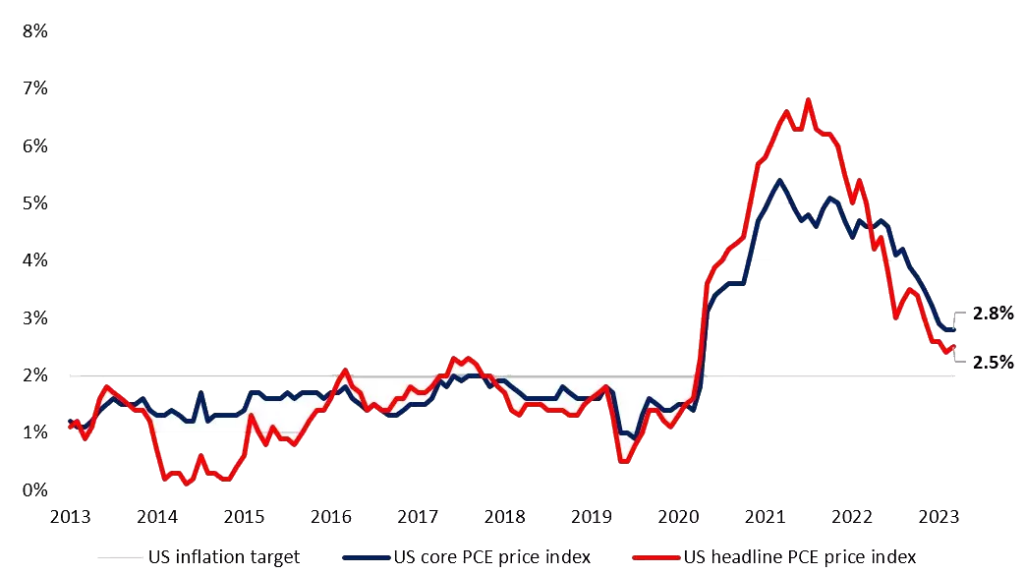

بار دیگر داههای تورمی (PCE) ایالات متحده زیر ذره بین سرمایهگذاران خواهند بود

تورم اصلی و هسته PCE از سپتامبر 2022 روند کاهشی داشته است. با این حال، در ماه فوریه، تورم اصلی از 2.4% به 2.5% افزایش یافت در حالی که تورم اصلی در 2.8% ثابت ماند.

در این ماه (مارس)، پیش بینی می شود که PCE در اشل ماهانه 0.3% افزایش یابد که این امر نرخ سرفصل را به 2.5% افزایش میدهد. همچنین انتظار میرود که شاخص قیمت Core PCE به میزان 0.3%نسبت به ماه قبل افزایش یابد و نرخ اصلی تورم سالانه 2.8% باقی بماند.

پس از سومین گزارش متوالی CPI داغ، رئیس فدرال رزرو این هفته مجبور شد تصدیق کند که نرخ بهره باید برای مدت طولانیتری بالاتر بمانند تا زمانی که اطمینان بیشتری پیدا شود که تورم در حال بازگشت به هدف است. پس از قیمت گذاری 1.7 درصدی کاهش نرخ در ابتدای سال، اکنون تنها 0.42 درصدی نرخ برای سال 2024 قیمت گذاری شده است که انتظار می رود اولین کاهش نرخ در سپتامبر صورت بگیرد.

بانک مرکزی ژاپن چگونه از ین حمایت خواهد کرد؟ افزایش نرخ بهره یا مداخله در بازار؟

در جلسه قبلی، بانک مرکزی ژاپن نرخ بهره کوتاه مدت کلیدی خود را از -0.1٪ به محدوده 0٪ – 0.1٪ برای اولین بار در 17 سال گذشته افزایش داد، با این امید که یک مارپیچ دستمزد-قیمت بتواند ” هدف تورم 2 درصدی پایدار و با ثبات” را به ارمغان بیاورد. بانک مرکزی ژاپن همچنین سیاست کنترل منحنی بازده (YCC) خود را کنار گذاشته است.

انتظار میرود این بانک در جلسه روز جمعه خود تنظیمات سیاستگذاری را متوقف کند، زیرا قبلاً در ارزیابیهای سیاستهای آتی خود به اندازه کافی صبر نشان داده است. انتظارات افزایش نرخ بهره برای بانک مرکزی ژاپن به طور بالقوه بیشتر در جلسه ژوئیه یا سپتامبر است.

تمرکز جلسه این هفته بر روی گزارش چشمانداز سهماهه بانک مرکزی ژاپن خواهد بود، با توجه به این که چگونه ضعیفتر شدن ین و افزایش قیمت نفت در ماههای اخیر میتواند مانع تحقق دورنمای تورم آن شود، چشمها به سوی نحوه حمایت ژاپن از ین دوخته خواهد شد. هر گونه نشانهای مبنی بر حمایت پایدارتر از ین منجر به رشد این ارز خواهد شد. اما رویکرد محتاطانه از سوی این بانک میتواند منجر به تشدید فشار فروش روی ین شود و احتمال مداخله برای حمایت از ین را به طرز چشمگیری افزایش دهد.

PMI های حوزه یورو و بریتانیا چه سیگنالی از رشد یا رکود مخابره کردند؟

امروز نتایج برآورد اولیه PMIهای حوزه یورو و بریتانیا منتشر شد. نتایج نشان داد فعالیتهای تجاری کلی در منطقه یورو در این ماه با سریع ترین سرعت خود در نزدیک به یک سال گذشته گسترش یافته است، زیرا بهبودی سریع در صنعت خدمات بیش از جبران رکود عمیق تر در تولید است. شکاف بین شرکتهای خدماتی و کارخانهها نیز در نتایج کشور آلمان و فرانسه، دو اقتصاد بزرگ حوزه یورو بود.

در بریتانیا نیز نتایج PMI نشان دادکه کسبوکارهای بریتانیا با سریعترین سرعت در ۱۱ ماه گذشته در حال گسترش هستند. با این همه همچنان بازار با احتیاط بیشتر به این نتایج نگاه می کند و بعید به نظر میرسد انتظارات بازار نسبت به مسیرهای نرخ بهره بانک مرکزی اروپا و بانک مرکزی انگلستان به طور چشمگیری تغییر کند .

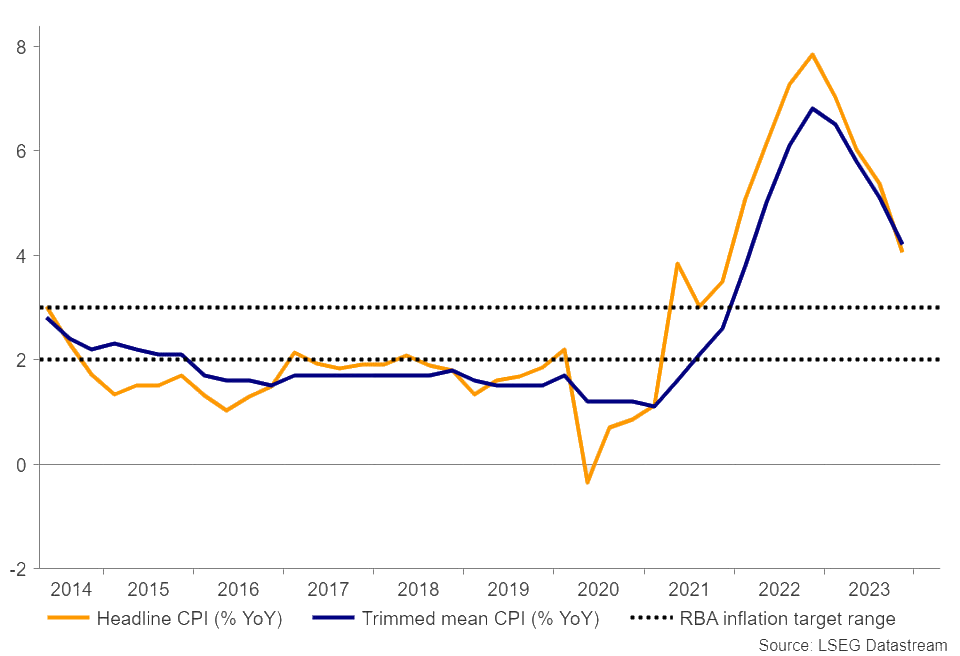

نتایج تورم استرالیا چه پیامی برای بازارها خواهد داشت؟

در سه ماهه دسامبر 2023 (سه ماهه چهارم)، تورم استرالیا 0.6% افزایش یافت و نرخ در اشل سالانه 4.1%، کمتر از 4.3% مورد انتظار و بسیار کمتر از 5.4% چاپ سه ماهه سپتامبر بود. معیار تورم ترجیحی بانک مرکزی استرالیا ، یعنی کاهش میانگین تورم، 0.8% در اشل فصلی افزایش یافت که با کاهش میانگین سالانه به 4.2% در سال، کاهش قابل توجهی را نشان داد.

انتظار می رود سه ماهه منتهی به مارس 2024 (سه ماهه اول) تورم کل را 0.9% در طول سه ماهه و در اشل سالانه 3.5% افزایش دهد. انتظار میرود میانگین کاهشیافته تا 0.9% در اشل فصلی افزایش یابد، که اجازه میدهد میانگین کاهشیافته سالانه به 3.9% سالانه کاهش یابد.

نتایج داغتر از انتظار تورم در روز چهارشنبه میتواند انتظارات از بانک مرکزی استرالیا برای کاهش نرخ بهره با تردید مواجه کند و موجب رشد نسبی دلار استرالیا شود.

کپی لینک

کپی شد!