نوسانات بازار همیشه یکی از چالشهای بزرگ در تحلیل تکنیکال است. برای پیشبینی بهتر تغییرات قیمت، استفاده از ابزارهایی مانند اندیکاتور ATR میتواند بسیار مفید باشد. این ابزار به شما کمک میکند تا میزان نوسانات بازار را اندازهگیری کرده و تصمیمات هوشمندانهتری در خصوص ورود و خروج به بازار بگیرید. در این مقاله، به شما نشان خواهیم داد که چگونه از ATR در تریدینگ ویو استفاده کنید، این اندیکاتور را تنظیم کنید و از آن برای تعیین حد ضرر و اندازه پوزیشن بهره ببرید. اگر میخواهید تحلیل دقیقتری از بازار داشته باشید، همراه ما باشید و تا انتهای مطلب به طور کامل با این اندیکاتور آشنا شوید.

- اندیکاتور ATR ابزاری اساسی برای سنجش نوسانات قیمتها است که به معاملهگران کمک میکند تا به طور دقیقتر شرایط بازار را تحلیل کنند.

- این اندیکاتور میتواند در استراتژیهای مختلف مانند شناسایی بریک اوتها، مدیریت ریسک و تعیین زمان ورود و خروج به بازار استفاده شود.

- ATR به معاملهگران امکان میدهد تا تصمیمات معاملاتی خود را بر اساس میزان نوسان واقعی بازار اتخاذ کنند که به جلوگیری از تصمیمات عجولانه و اشتباه کمک میکند.

- ترکیب ATR با اندیکاتورهای دیگر مانند RSI و MACD میتواند سیگنالهای دقیقتری را برای تحلیل روندها و تأیید شکستها فراهم کند.

اندیکاتور ATR چیست و چرا در تحلیل تکنیکال اهمیت دارد؟

اندیکاتور ATR که توسط J. Welles Wilder Jr. معرفی شده، ابزاری است که نوسانات بازار را اندازهگیری میکند و نه جهت حرکت قیمت. به طور ساده، این اندیکاتور نشان میدهد که قیمت یک دارایی در یک دوره زمانی مشخص چقدر تغییر کرده است.

اندیکاتور ATR در تحلیل تکنیکال اهمیت زیادی دارد، زیرا با استفاده از آن میتوانیم تشخیص دهیم که بازار در حال تجربه نوسانات زیاد است یا آرام است. این اطلاعات به معاملهگران کمک میکند تا تصمیمات بهتری در مورد ورود یا خروج از بازار بگیرند.

برای مثال، وقتی مقدار اندیکاتور ATR بالا باشد، نشاندهندهی یک بازار پرنوسان است که ممکن است فرصتهای معاملاتی بیشتری ایجاد کند. در حالی که در بازارهایی با ATR پایین، بازار آرام است و نوسانات کمی دارد. این اندیکاتور به ویژه در مدیریت ریسک مفید است، زیرا کمک میکند تا حد ضرر و حد سود را بر اساس نوسانات واقعی بازار تعیین کنیم.

به نقل از Investopedia، وقتی مقدار ATR بهسرعت افزایش مییابد و به مقدار قابل توجهی میرسد، این امر خود به خود میتواند نشانهای از «تغییر فاز نوسان» باشد، نه لزوماً ادامه روند فعلی

فرمول محاسبه اندیکاتور ATR و نحوه عملکرد آن

اندیکاتور ما کمک میکند تا درک بهتری از میزان نوسان بازار پیدا کنیم و بر اساس آن تصمیمات بهتری در خرید و فروش بگیریم. در ادامه، فرمول محاسبه ATR و نحوه عملکرد آن را بررسی خواهیم کرد.

فرمول اصلی محاسبه اندیکاتور ATR

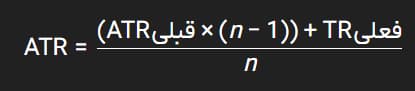

برای محاسبه اندیکاتور ATR، ابتدا باید «True Range» یا به اختصار TR را محاسبه کنیم. سپس این مقدار را برای چند دوره به صورت میانگین میگیریم. فرمول ATR به شکل زیر است:

در این فرمول، n تعداد دورههایی است که برای محاسبه ATR در نظر میگیریم، معمولاً 14 دوره. برای محاسبه ATR، از میانگین متحرک نمایی استفاده میشود که به این معنی است که مقادیر جدید تأثیر بیشتری بر نتیجه نهایی دارند. این کار کمک میکند تا ATR بتواند نوسانات فعلی بازار را به خوبی نشان دهد.

نحوه محاسبه True Range یا TR در هر کندل

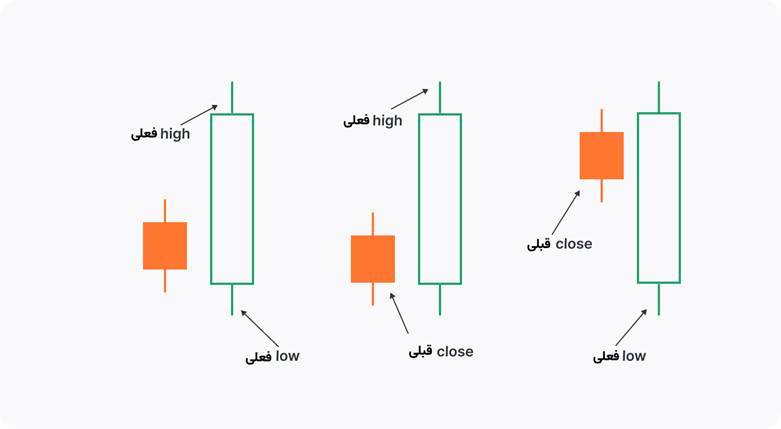

برای محاسبه True Rangeیا TR، سه مقدار مختلف محاسبه میشود و بزرگترین عدد انتخاب میشود. این سه مقدار عبارتاند از:

- تفاوت بین بالاترین و پایینترین قیمت کندل جاری (High – Low).

- مطلق تفاوت بین بالاترین قیمت کندل جاری و قیمت بسته شدن کندل قبلی (|High – Close قبلی|).

- مطلق تفاوت بین پایینترین قیمت کندل جاری و قیمت بسته شدن کندل قبلی (|Low – Close قبلی|).

فرض کنید در جفت ارز بیتکوین/دلار (BTC/USD)، قیمت بسته شدن کندل قبلی 43,000 دلار بوده و قیمت کندل جاری High = 44,200 دلار و Low = 42,800 دلار است. در این صورت:

- High – Low = 44,200 – 42,800 = 1,400

- |High – Close قبلی| = |44,200 – 43,000| = 1,200

- |Low – Close قبلی| = |42,800 – 43,000| = 200

از بین این سه مقدار، بزرگترین مقدار TR برابر با 1,400 است که برای محاسبه اندیکاتور ATR استفاده میشود.

نحوه تفسیر خروجیهای اندیکاتور ATR در بازارهای پرنوسان و کمنوسان

وقتی مقدار ATR بالا باشد، یعنی بازار نوسانات زیادی دارد و قیمتها در حال تغییرات زیادی هستند. این حالت معمولاً در بازارهایی با نوسانات زیاد مثل بازارهای پرنوسان رخ میدهد. در چنین شرایطی، معاملهگران باید با احتیاط بیشتری وارد بازار شوند زیرا حرکتهای قیمتی میتوانند بزرگ و سریع باشند.

از سوی دیگر، زمانی که ATR پایین است، یعنی بازار آرام است و قیمتها در دامنههای کوچکتری حرکت میکنند. در این حالت، بازار بیشتر در فاز کمنوسان است و برای استراتژیهایی مانند «range trading» (معاملات رنج) مناسب است. به عنوان مثال، در سهام شرکتی مانند اپل، وقتی ATR پایین باشد، نشاندهنده یک بازار آرام است که برای معاملات در محدوده میتواند مناسب باشد.

محاسبه اولیه ATR با استفاده از میانگین ساده (Simple Average) انجام میشود و سپس بهصورت «میانگین متحرک نمایی یا صاف شده» (Smoothed Moving Average) پردازش میشود؛ یعنی واکنش ATR کمی عقبتر از حرکت قیمت است.

آموزش استفاده از اندیکاتور ATR در پلتفرم تریدینگ ویو

اندیکاتور ATR در تریدینگ ویو یکی از ابزارهای مفید برای اندازهگیری نوسانات بازار است. در ادامه، نحوه افزودن، تنظیم و تفسیر اندیکاتور ATR در تریدینگ ویو را به طور ساده توضیح خواهیم داد.

نحوه افزودن اندیکاتور ATR در تریدینگ ویو

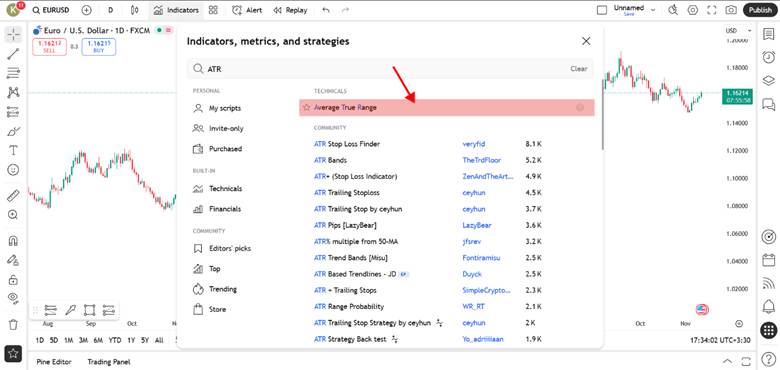

برای استفاده از اندیکاتور ATR در تریدینگ ویو، ابتدا وارد پلتفرم Tradingview شوید و روی نمودار قیمتی که میخواهید این اندیکاتور را اضافه کنید، کلیک کنید. سپس در بالای صفحه روی گزینه «Indicators» کلیک کنید. در پنجره جستجو عبارت «ATR» یا «Average True Range» را وارد کنید. با انتخاب این اندیکاتور، به طور خودکار روی نمودار شما ظاهر میشود. این مراحل بسیار ساده و سریع هستند.

تنظیمات بهینه اندیکاتور ATR در تریدینگ ویو

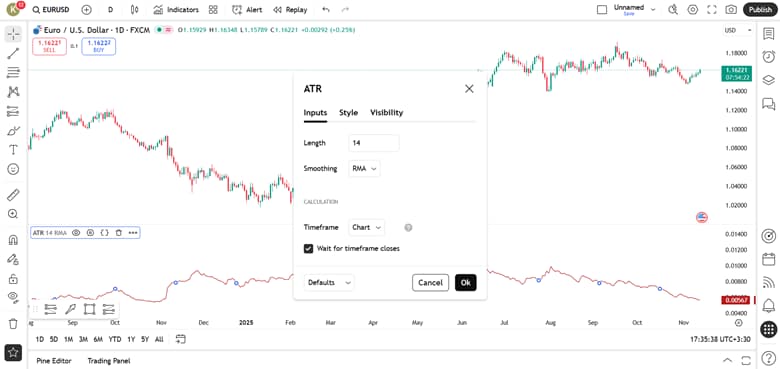

پس از افزودن اندیکاتور ATR در تریدینگ ویو، میتوانید تنظیمات آن را به دلخواه خود تغییر دهید. به طور پیشفرض، دوره 14 برای ATR تنظیم شده است که برای بیشتر بازارها مناسب است. اما اگر در بازارهای پرنوسان مانند کریپتوکارنسیها فعالیت میکنید، ممکن است بخواهید این دوره را به 20 تغییر دهید. این تغییرات به شما کمک میکند تا نوسانات دقیقتری را برای بازار خود مشاهده کنید.

چگونه مقدار اندیکاتور ATR را روی چارت بخوانیم و تفسیر کنیم؟

وقتی اندیکاتور ATR را به چارت خود اضافه کردید، یک خط در پایین نمودار شما نمایش داده میشود که مقدار ATR را نشان میدهد. اگر مقدار این خط بالا باشد، به معنای نوسانات زیاد در بازار است. این میتواند نشان دهد که زمان ورود یا خروج از بازار باید با احتیاط بیشتری انجام شود.

برعکس، اگر ATR پایین باشد، یعنی بازار آرام است و نوسانات کمی دارد که ممکن است فرصت مناسبی برای معاملات در محدوده باشد. این تفسیر به شما کمک میکند تا تصمیمات بهتری در مورد ورود و خروج از بازار بگیرید.

نحوه معامله با استفاده از اندیکاتور ATR

استفاده از اندیکاتور ATR در معاملات، کمک میکند تا با توجه به میزان نوسان بازار تصمیمات ورود، حد ضرر، حد سود و اندازه پوزیشن خود را به صورت هوشمندانهتر بگیرید. در ادامه سه جنبه مهم برای استفاده عملی از این اندیکاتور را بررسی میکنیم.

نحوه شناسایی فازهای پرنوسان و کمنوسان بازار برای انتخاب زمان مناسب ورود

یکی از کاربردهای مهم اندیکاتور ATR، تعیین این است که بازار در حال تجربه نوسان زیاد است یا کم. وقتی مقدار ATR افزایش یابد، یعنی نوسان قیمت بالا رفته و حرکات بزرگتر ممکن است رخ دهند. این زمانها میتواند فرصت یا ریسک بیشتری داشته باشد.

در مقابل، وقتی ATR خیلی پایین باشد، بازار آرامتر است و احتمالاً فرصتهای «معاملات در محدوده» وجود دارد. با توجه به این تحلیل میتوانید تصمیم بگیرید که ورود را تا چه حدی سریع انجام دهید یا صبر کنید تا بازار فاز مناسبتری بگیرد.

نحوه تعیین حد ضرر و حد سود بر اساس مقدار ATR

وقتی وارد معامله شدید، میتوان از اندیکاتور ATR برای تعیین حد ضرر و حد سود استفاده کرد. به عنوان مثال اگر مقدار ATR فعلی برابر باشد با X واحد، میتوانید در موقعیت خرید حد ضرر را به شکل «قیمت ورود منهای ۲×ATR» تعیین کنید (مثلاً Entry − 2×ATR) و حد سود را «قیمت ورود به علاوه ۳×ATR» قرار دهید. این روش باعث میشود حد ضرر و حد سود شما با میزان نوسان فعلی بازار هماهنگ باشد و از خارج شدن ناگهانی از معامله به خاطر نوسانات معمول جلوگیری کند.

نحوه تعیین اندازه پوزیشن با کمک اندیکاتور ATR

با استفاده از اندیکاتور ATR، میتوانید اندازه پوزیشن خود را بر اساس میزان نوسانات بازار تنظیم کنید. برای این کار، ابتدا میزان ریسک دلخواه خود را مشخص کرده و سپس اندازه پوزیشن را با استفاده از فرمول زیر محاسبه کنید:

«سایز پوزیشن = ریسک حساب ÷ (فاصله حد ضرر × ATR)»

وقتی نوسان بازار زیاد باشد (ATR بزرگ)، باید پوزیشن کوچکتر بگیرید تا ریسک شما کنترل شود؛ وقتی نوسان کم است، امکان سایز بزرگتر وجود دارد و این بخش مهمی از اصول «مدیریت ریسک» است.

در استراتژیهای شکست، اگر شکست قیمت رخ دهد ولی ATR هنوز افزایش نیافته باشد، احتمالاً شکست ضعیف است و بهتر است از ورود در آن خودداری شود.

ترکیب اندیکاتور ATR با RSI

برای استفاده از اندیکاتور ATR و RSI به طور همزمان، زمانی که RSI بالای ۷۰ باشد (اشباع خرید) و در عین حال ATR بالا باشد، این ترکیب میتواند سیگنالی برای فروش باشد. یعنی وقتی نوسانات بازار زیاد هستند و در عین حال قیمتها در محدوده اشباع خرید قرار دارند، احتمال برگشت قیمت وجود دارد. این روش به معاملهگران کمک میکند تا از نوسانات زیاد در زمانهای اشباع خرید یا فروش استفاده کنند و تصمیمات بهتری در ورود یا خروج از بازار بگیرند.

ترکیب اندیکاتور ATR با MACD

در بازارهایی که نوسان نسبتاً کم دارند، میتوان از ترکیب اندیکاتور ATR در تریدینگ ویو با اندیکاتور macd بهره برد. وقتی خط MACD از خط سیگنال عبور میکند (crossover) و همزمان ATR پایین است (نشان میدهد نوسان کم است) میتوان فرض کرد که شرایط برای شروع روند جدید آماده شده است. یعنی ATR به عنوان فیلتر نوسان عمل میکند و macd سیگنال روند را میدهد. این روش کمک میکند تا سیگنالهای غلط ناشی از نوسان زیاد در بازارِ آرام فیلتر شوند.

ترکیب اندیکاتور ATR با میانگین متحرک (MA) و اندیکاتور سوپر ترند

همانگونه که پیشتر بیان کردیم، اندیکاتور ATR میزان نوسان بازار را اندازهگیری میکند و جهت حرکت قیمت را نشان نمیدهد.. افزایش ATR میتواند نشانه شروع یک حرکت قوی باشد و کاهش آن اغلب ضعف مومنتوم یا احتمال اصلاح قیمت را نشان میدهد. به همین دلیل، ATR بیشتر برای ارزیابی شرایط بازار و مدیریت ریسک استفاده میشود.

ترکیب ATR با میانگین متحرک (MA) به معاملهگر کمک میکند قدرت روند را در کنار جهت آن بررسی کند. زمانی که قیمت بالای MA قرار دارد و ATR در حال افزایش است، روند معتبرتر بوده و احتمال ادامه حرکت بیشتر میشود. اما اگر قیمت MA را بشکند و ATR پایین باشد، این شکست معمولاً اعتبار کمی دارد و احتمال بازگشت قیمت بالا است. در این ترکیب، ATR نقش فیلتر سیگنالها را ایفا میکند و از ورودهای پرریسک جلوگیری میکند.

اندیکاتور سوپر ترند نیز بر پایه ATR ساخته شده و فاصله خط آن از قیمت به میزان نوسان بازار بستگی دارد. زمانی که قیمت بالای سوپر ترند قرار دارد و ATR در سطح بالاتری است، سیگنالهای خرید اعتبار بیشتری دارند. در مقابل، تغییر سیگنال سوپر ترند در شرایط ATR پایین معمولاً با رفت و برگشتهای سریع و سیگنالهای اشتباه همراه است.

در ترکیب سهگانه ATR ،MA و سوپر ترند، میانگین متحرک جهت روند را مشخص میکند، سوپر ترند زمان ورود و خروج را نشان میدهد و ATR قدرت حرکت و ریسک معامله را میسنجد. هماهنگی این سه ابزار معمولاً نشانه یک موقعیت معاملاتی باکیفیت است و ناهماهنگی آنها هشداری برای احتیاط یا عدم ورود به معامله محسوب میشود.

کاربرد اندیکاتور ATR در استراتژیهای شکست برای تشخیص بریک اوتهای واقعی

وقتی بازار پس از یک دوره آرامی ناگهان شروع به حرکت بزرگ میکند، استفاده از اندیکاتور ATR میتواند کمک کند تا بفهمیم آیا این شکست (برِیک اوت) واقعاً معتبر است یا نه. به عنوان مثال، اگر قیمت یک سطح مقاومت را بشکند و دامنه کندل شکست بیشتر از ۱٫۵ ×ATR باشد، میتوان نتیجه گرفت که نوسان به طور جدی افزایش یافته و احتمال ادامه حرکت بیشتر است. این روش، همراه با تحلیل پرایس اکشن، به ما اجازه میدهد تا شکستهای ضعیف و ناپایدار را فیلتر کنیم و در نتیجه وارد معاملاتی بشویم که احتمال موفقیت آنها بالاتر است.

استفاده از اندیکاتور ATR به عنوان فیلتر زمانی در معاملات الگوریتمی

در معاملات الگوریتمی، اغلب لازم است شرطی گذاشته شود که تنها زمانی وارد معامله شویم که میزان نوسان بازار کافی باشد. اینجا اندیکاتور ATR وارد میشود. مثلاً در اسکریپت PineScript میتوان شرط «اگر ATR بزرگتر از آستانهX بود» قرار داد تا الگوریتم فقط زمانی اجرا شود که بازار پتانسیل حرکت جدی دارد. به این ترتیب، نوسان کم به عنوان فاز پر ریسک برای ورود شناخته نشود و الگوریتم در شرایط مناسبتر فعال گردد.

تفاوت اندیکاتور ATR با باند بولینگر

اگر بخواهیم تفاوت این دو ابزار را ساده بیان کنیم؛ باندهای بولینگر، مانند ابزار اندیکاتور بولینگر باند، با محاسبه میانگین متحرک و انحراف معیار، خطوط بالا و پایین قیمت رسم میکنند و تغییرات پهنای باند نشاندهنده نوسان بازار است. اما اندیکاتور ATR بدون جهت قیمت را نشان میدهد و فقط میزان نوسان را اندازه میگیرد؛ بنابراین ATR برای تعیین فاصله امن ورود یا حد ضرر مناسب است، در حالی که باند بولینگر بیشتر برای مشاهده فازهای فشرده بازار و احتمال شکست کاربرد دارد.

| ویژگی | اندیکاتور ATR | باند بولینگر (Bollinger Bands) |

|---|---|---|

| نحوه محاسبه | بر اساس "دامنه واقعی" (True Range) | بر اساس "میانگین متحرک" و "انحراف معیار" |

| آنچه اندازهگیری میکند | میزان نوسان (بدون جهت قیمت) | محدوده نوسان (ایجاد کانال بالا و پایین قیمت) |

| کاربرد اصلی | تعیین فاصله امن حد ضرر و اندازه پوزیشن | شناسایی فازهای فشرده بازار و احتمال شکست (Breakout) |

زمانی که ATR در یک تایم فریم بالا رفته ولی در تایم فریم بالاتر (مثلاً روزانه) هنوز در فاز پایین باشد، نباید انتظار حرکت بزرگ ناگهانی را داشت.

تفاوت اندیکاتور ATR با اندیکاتور VIX

ATR و VIX هر دو به نوسانات اشاره دارند، اما تفاوتهای مهمی دارند. VIX شاخصی است که نوسانات کلی بازار را اندازهگیری میکند، به خصوص در بازار سهام آمریکا و نشاندهنده میزان ترس یا اعتماد معاملهگران است. از سوی دیگر، اندیکاتور ATR به طور خاص میزان نوسان در یک دارایی خاص را اندازهگیری میکند و برای تحلیل تکنیکال ابزار مفیدی است.

در واقع، VIX بیشتر برای بررسی وضعیت کلی بازار استفاده میشود، در حالی که ATR به شما کمک میکند که نوسان یک نماد خاص را اندازهگیری کنید و بر اساس آن تصمیمات معاملاتی بگیرید. این دو ابزار میتوانند مکمل یکدیگر باشند، اما برای اهداف مختلفی مورد استفاده قرار میگیرند.

حتما بخوانید: VXN،VIX وVXO: محبوبترین شاخص های احساسات در فارکس

بهترین تایم فریمها برای تحلیل باATR

انتخاب تایم فریم مناسب برای استفاده از اندیکاتور ATR به سبک معاملاتی شما بستگی دارد. برای تریدهای روزانه (day trading) تایم فریمهایی مثل یک ساعت (1H) یا حتی ۱۵ دقیقه میتوانند مناسب باشند چون نوسانات سریعتر نمایان میشوند. برای معاملات سوئینگ (swing trading) تایم فریم روزانه (Daily) مناسبتر است، زیرا روندها و نوسانات بزرگتر را بهتر نشان میدهد. در هر حالت، باید بدانید که ATR عددی مطلق است و با تایم فریم بزرگتر، مقدار ATR معمولاً بزرگتر خواهد بود.

نتیجهگیری

در نهایت، اندیکاتور ATR در تریدینگ ویو ابزاری ضروری برای اندازهگیری نوسانات بازار است که به شما کمک میکند تصمیمات بهتری در معاملات خود بگیرید. با استفاده از این اندیکاتور، میتوانید به راحتی فازهای پرنوسان و کمنوسان بازار را شناسایی کنید، حد ضرر و حد سود خود را تنظیم کنید و ریسک معاملات را مدیریت کنید. برای تسلط بیشتر، پیشنهاد میکنیم که آموزش اندیکاتور را به طور عملی در پلتفرم تریدینگ ویو تمرین کنید و با کاربردهای مختلف آن آشنا شوید تا در تحلیلهای خود دقت بیشتری داشته باشید.