با گسترش فناوریهای مالی و افزایش نیاز به پرداختهای سریع و قابل اعتماد، مفهوم ارز دیجیتال بانک مرکزی به عنوان شکل تازهای از پول مطرح شده است. این نوع دارایی که در جهان از آن با عنوان ارز دیجیتال ملی یاد میشود، نسخه دیجیتال و رسمی پول هر کشور است که میتواند بخشی از زیرساخت مالی آینده را تشکیل دهد. وقتی میپرسیم CBDC چیست در واقع درباره ابزاری صحبت میکنیم که میتواند پرداختها را کارآمدتر کند و همزمان شفافیت بیشتری در نظام مالی ایجاد کند. اگر کنجکاوید بدانید این تحول چگونه بر اقتصاد، بانکها و زندگی روزمره اثر میگذارد، ادامه این مطلب را از دست ندهید تا تصویر روشنی از آینده پول به دست آورید.

- CBDCها مرحله جدیدی در تحول پول محسوب میشوند و میتوانند مرز میان پول سنتی و فناوریهای مالی نوین را از بین ببرند.

- گسترش ارزهای دیجیتال ملی رقابت پولی بین کشورها را وارد دوره تازهای میکند و هر کشور تلاش دارد جایگاه خود را در آینده نظام مالی جهانی تثبیت کند.

- موفقیت پروژههای CBDC تنها به فناوری وابسته نیست و نیازمند همکاری نزدیک میان دولتها، بانکهای مرکزی و مردم است تا اعتماد و پذیرش عمومی شکل بگیرد.

- نقش CBDC در ساختار اقتصاد جهانی میتواند بسیار فراتر از یک ابزار پرداخت باشد و حتی مسیر سیاستهای پولی، شفافیت مالی و نحوه گردش سرمایه را در بلند مدت تغییر دهد.

ارز دیجیتال بانک مرکزی (CBDC) چیست؟

ارز دیجیتال بانک مرکزی (CBDC) به صورت ساده یعنی نسخهای دیجیتال از پول رسمی یک کشور که توسط بانک مرکزی صادر میشود و کاملاً توسط دولت تضمین شده است. به طور مشخص، این نوع پول دیجیتال، برخلاف بسیاری از رمز ارزها، ثبات ارزش دارد و تحت پشتوانه رسمی دولت است

بانک مرکزی در واقع مسئولیت ایجاد این ابزار را بر عهده دارد و آن را به مصرفکنندگان، کسب و کارها یا نهادهای مالی عرضه میکند. برای مثال، شما میتوانید از این پول دیجیتال برای پرداختهای روزمره مانند خرید از فروشگاه یا انتقال وجه به دوست یا خانواده استفاده کنید؛ درست همانگونه که امروز از کارت بانکی یا پول نقد استفاده میکنید.

اگر دقیقتر بخواهیم بگوییم CBDC چیست، باید بگوییم نوعی پول دیجیتال بانک مرکزی است که با هدف افزایش کارایی پرداختها، کاهش هزینهها و تقویت زیرساخت پولی ملی طراحی شده است. در واقع، این ابزار یکی از جلوههای پیشرفت فناوری در نظام مالی و «ارز دیجیتال ملی» هر کشور محسوب میشود.

طبق گزارش International Monetary Fund، انتشار CBDC میتواند در شرایطی که نرخ سود پایین است یا بازار مالی دچار تنش است، تأثیر بزرگتری بر انتقال سیاست پولی داشته باشد تا در شرایط عادی.

تفاوتهای کلیدی بین ارز دیجیتال بانک مرکزی (CBDC) و ارزهای دیجیتال غیرمتمرکز

ارزهای دیجیتال غیرمتمرکز مانند بیت کوین با تکیه بر شبکهای توزیعشده فعالیت میکنند و هیچ نهاد متمرکزی بر انتشار و مدیریت آنها کنترل ندارد. در مقابل، ارز دیجیتال بانک مرکزی توسط بانک مرکزی هر کشور صادر و پشتیبانی میشود و سازوکاری متمرکز دارد. این تفاوت بنیادی باعث میشود ثبات ارزش، سطح ریسک و چارچوب نظارتی این دو گروه کاملاً متفاوت باشد.

همچنین زمانی که درباره CBDC صحبت میکنیم در واقع به پولی دیجیتال اشاره داریم که پشتوانه قانونی دارد و ارزش آن همان ارزش پول ملی است، در حالی که ارزهای دیجیتال غیرمتمرکز نوسانهای شدید را تجربه میکنند و مسئولیتی در قبال حفظ ارزش آنها وجود ندارد.

از نظر فنی نیز تفاوتهای قابل توجهی دیده میشود. بسیاری از ارزهای غیرمتمرکز بر پایه فناوری بلاکچین کار میکنند، اما در طراحی برخی از CBDCها ممکن است از معماری متمرکز استفاده شود تا سرعت و کنترل بیشتری در تراکنشها وجود داشته باشد. همین موضوع باعث میشود سطح شفافیت، حریم خصوصی، هزینه تراکنشها و سرعت پردازش در هر دو گروه متفاوت باشد.

در نهایت، اگرچه هر دو به شکل دیجیتال ارائه میشوند، اما یکی نقش رسمی پول ملی را دارد و دیگری یک دارایی خصوصی مبتنی بر بازار است. به همین دلیل، برخی کشورها توسعه ارز دیجیتال ملی را راهی برای ایجاد نسخهای امنتر، پایدارتر و تحت نظارت از پول دیجیتال میدانند.

| ویژگی | ارز دیجیتال بانک مرکزی (CBDC) | ارز دیجیتال غیرمتمرکز (مانند بیتکوین) |

|---|---|---|

| ناشر و کنترل | متمرکز (توسط بانک مرکزی و دولت) | غیرمتمرکز (توسط شبکه توزیعشده) |

| پشتوانه | پول رسمی و قانونی کشور (فیات) | الگوریتمهای ریاضی و اعتماد شبکه |

| ثبات ارزش | پایدار (معادل پول ملی) | بسیار پرنوسان (بر اساس عرضه و تقاضا) |

| هدف اصلی | ابزار پرداخت کارآمد و مدرنسازی پول ملی | ذخیره ارزش، پرداخت همتا به همتا (بدون واسطه) |

| حریم خصوصی | قابل ردیابی (شفافیت برای دولت) | معمولاً ناشناس یا با نام مستعار |

| وضعیت قانونی | رسمی و قانونی | در بسیاری از کشورها در حال قانونگذاری (یا خاکستری) |

چرا بانکهای مرکزی به سمت ارز دیجیتال ملی روی آوردهاند؟

با کاهش استفاده مردم از پول نقد و افزایش تراکنشهای آنلاین، بسیاری از کشورها به این نتیجه رسیدهاند که برای بهروز نگه داشتن نظام پرداخت لازم است ابزار جدیدی معرفی کنند. همین روند باعث شده بانکهای مرکزی به سمت ارز دیجیتال بانک مرکزی حرکت کنند تا نسخهای رسمی و قابل اعتماد از پول دیجیتال ارائه دهند.

گزارشهای منتشرشده در bis.org نشان میدهد که بیشتر بانکهای مرکزی جهان در حال بررسی یا آزمایش ارز دیجیتال بانک مرکزی (CBDC) هستند، زیرا نمیخواهند نقش پول ملی در رقابت با استیبل کوینها و توکنهای خصوصی کمرنگ شود.

علاوه بر این، توسعه ارز دیجیتال ملی به کشورها کمک میکند کنترل بیشتری بر سیاست پولی داشته باشند، شمول مالی را افزایش دهند و پرداختهای بینالمللی را سریعتر و کمهزینهتر کنند. به همین دلیل، CBDC برای بسیاری از دولتها نه یک انتخاب، بلکه یک ضرورت راهبردی در آینده مالی محسوب میشود.

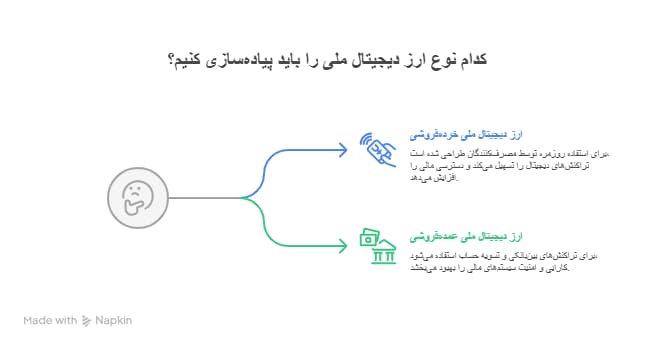

انواع ارز دیجیتال بانک مرکزی و کارکرد هرکدام

کشورها هنگام طراحی ارز دیجیتال بانک مرکزی معمولاً دو مدل اصلی را در نظر میگیرند. این دو مدل برای نیازهای متفاوت ساخته میشوند و هرکدام نقش خاصی در نظام مالی دارند. به طور کلی، CBDC میتواند هم برای مردم عادی و هم برای بانکها به شکلهای جداگانه طراحی شود. همین موضوع باعث میشود ارز دیجیتال ملی در عمل دو کاربرد متفاوت داشته باشد.

ارز دیجیتال ملی خردهفروشی (Retail CBDC) چیست و چه کاربردی دارد؟

نوعی از ارز دیجیتال ملی است که برای استفاده عمومی طراحی شده است؛ یعنی شهروندان، کسب و کارهای کوچک و فروشگاهها امکان استفاده از آن را دارند. در واقع، این شکل از ارز دیجیتال بانک مرکزی مثل پول نقد دیجیتال عمل میکند، ولی قابلیتها و امکانات بیشتری دارد. از جمله کاربردهای آن میتوان به پرداختهای روزمره، تراکنشهای خرد و حتی انجام معاملات در مناطق دورافتاده یا بدون اینترنت کامل اشاره کرد.

در حالی که حوزه دیفای در حال رشد است، بانکهای مرکزی نیز به فکر تولید نسخهای از پول رسمی افتادهاند که امنتر، سریعتر و کمهزینهتر است. مزایای این مدل عبارتند از:

- تسهیل دسترسی مالی برای کسانی که به بانک دسترسی ندارند؛

- کاهش هزینههای زیرساخت پول نقد؛

- و ارتقای استقلال پولی است.

اما ملاحظاتی هم هست: طوری باید طراحی شود که حریم خصوصی کاربران حفظ شود، فناوری برای همه قابلاستفاده باشد، و انتقال از پول سنتی به دیجیتال با احتیاط همراه باشد.

ارز دیجیتال ملی عمدهفروشی (Wholesale CBDC) و نقش آن در سیستم مالی

این مدل از ارز دیجیتال بانک مرکزی برای نهادهای مالی بزرگ، بانکها و مؤسسات عمده طراحی شده است؛ نه برای عموم مردم. گستره کاربرد آن شامل:

- تسویه بینبانکی؛

- بازار بدهی؛

- و تراکنشهای عمده و بینالمللی است.

کارکرد مهم آن این است که کارایی پرداختهای بزرگ را افزایش دهد، ریسک تسویه را کاهش دهد و بتواند داراییها را در شکل دیجیتال توکنیزه کند، به طوری که زیرساختهای مالی و تسویه سریعتر عمل کنند.

به عنوان مثال، برخی مطالعات نشان دادهاند که مدلهای عمده فروشی میتوانند به تسویه تقریباً آنی بین بانکها منجر شوند. در عین حال، چالشهایی مانند نیاز به زیرساخت بسیار قدرتمند، مسائل نظارتی و هماهنگی بینالمللی در مسیر اجرای آن دیده میشود.

مهمترین مزایا و اهداف ارز دیجیتال بانک مرکزی (CBDC) برای اقتصاد کشورها

بسیاری از کشورها به این نتیجه رسیدهاند که استفاده از ارز دیجیتال بانک مرکزی میتواند زیرساخت مالی را کارآمدتر، شفافتر و در دسترستر کند. زمانی که یک دولت نسخه دیجیتال رسمی پول خود را ارائه میدهد، یعنی ارز دیجیتال ملی را وارد اقتصاد میکند، امکان مدیریت بهتر جریان پول و ارائه خدمات مالی سریعتر و کمهزینهتر فراهم میشود.

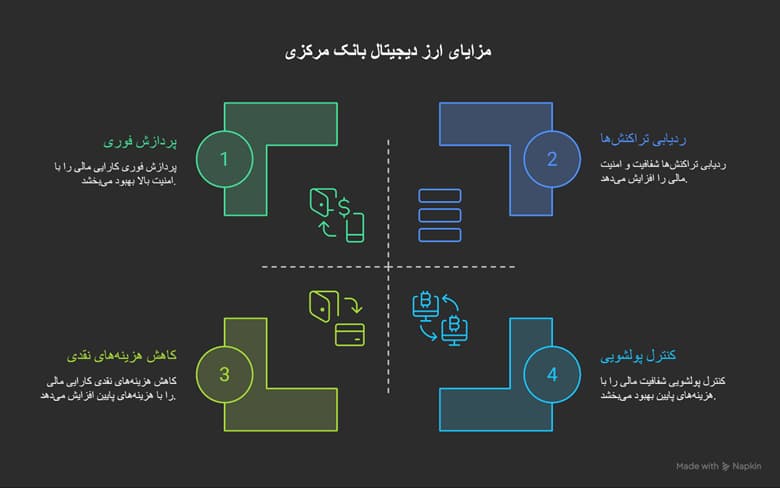

سرعت بیشتر و امنیت بالاتر در تراکنشهای مالی

پرداختهایی که با CBDC انجام میشوند معمولاً در لحظه پردازش میشوند و نیاز به واسطههای متعدد ندارند. این موضوع سرعت انتقال پول را بالا میبرد و احتمال خطا و تقلب را کاهش میدهد. بسیاری از پژوهشهای بینالمللی اشاره میکنند که استفاده از ارز دیجیتال بانک مرکزی میتواند امنیت شبکه پرداخت را نیز تقویت کند، زیرا تراکنشها قابل ردیابی و کنترلپذیرتر هستند.

کاهش هزینههای نقل و انتقال پول و پرداختها

یکی از مزایای مهم ارز دیجیتال ملی حذف بخش زیادی از هزینههای مربوط به پول نقد است. با دیجیتالی شدن پرداختها، هزینه چاپ اسکناس، نگهداری و جابهجایی پول کاهش پیدا میکند. سیستمهای پرداخت نیز سادهتر و ارزانتر میشوند و این موضوع برای دولت، بانکها و حتی کسب و کارها سودآور است.

شفافیت مالی و مبارزه با پولشویی

ارز دیجیتال بانک مرکزی یک ابزار موثر برای افزایش نظم مالی است. CBDC این امکان را فراهم میکند که تراکنشها در یک بستر قابل ردیابی ثبت شوند. این شفافیت به دولتها کمک میکند تا فرار مالیاتی و پولشویی را بهتر کنترل کنند. البته طراحی این سیستم باید به گونهای باشد که بین شفافیت و حفظ حریم خصوصی تعادل مناسبی برقرار شود.

طبق گزارشها، یکی از نتایج بالقوه اجرای CBDC این است که سهم پول نقد کاهش یافته و پول بانک مرکزی باید نسخه دیجیتال خود را داشته باشد تا کارکردی امن و در دسترس برای شهروندان فراهم شود.

چالشها و معایب احتمالی ارز دیجیتال بانک مرکزی

اگرچه ارز دیجیتال ملی میتواند مزایای زیادی برای سیستم مالی ایجاد کند، اما اجرای آن بدون چالش نیست. بسیاری از کشورها هنگام بررسی این فناوری متوجه شدهاند که طراحی و استفاده از ارز دیجیتال بانک مرکزی نیازمند دقت و برنامهریزی جدی است تا مشکلات احتمالی به حداقل برسد.

نگرانیهای مربوط به حریم خصوصی کاربران

یکی از مهمترین نگرانیها این است که تراکنشهای دیجیتال ممکن است بیش از حد قابل ردیابی شوند. برخی کاربران نگران هستند که اطلاعات مالی آنها در اختیار نهادهای مختلف قرار گیرد یا آزادی مالی آنها محدود شود. بنابراین، طراحی CBDC باید به گونهای باشد که اعتماد مردم حفظ شود و نظارتهای لازم با حفظ حریم خصوصی همراه باشد. این موضوع در تمام پژوهشهای بینالمللی به عنوان چالش اصلی ارز دیجیتال بانک مرکزی مطرح شده است.

تهدیدهای امنیتی و ریسکهای سایبری

از آنجا که ارز دیجیتال بانک مرکزی (CBDC) بر پایه فناوریهای دیجیتال کار میکند، زیرساخت آن باید در برابر هک، حملات سایبری و اختلالات احتمالی بسیار مقاوم باشد. هرگونه ضعف در سیستم میتواند امنیت مالی کشور را تهدید کند. به همین دلیل، بسیاری از متخصصان تأکید میکنند که پیش از عرضه گسترده ارز دیجیتال ملی، باید معماری فنی بسیار قدرتمند و تست شدهای ایجاد شود.

تأثیر احتمالی ارز دیجیتال بانک مرکزی بر نقش بانکهای تجاری

یکی از نگرانیهای مربوط به ارز دیجیتال بانک مرکزی (CBDC) به نقش بانکهای تجاری مربوط میشود. اگر مردم بتوانند پول خود را مستقیم نزد بانک مرکزی نگه دارند، ممکن است سپردههای بانکهای تجاری کاهش پیدا کند و این موضوع روی توان آنها برای پرداخت وام و فعالیتهای مالی اثر بگذارد. به همین دلیل، بسیاری از کشورها به دنبال مدلهایی هستند که CBDC را بدون آسیبزدن به نظام بانکی اجرا کنند.

بررسی وضعیت ارز دیجیتال بانک مرکزی (CBDC) در کشورهای مختلف جهان

کشورها امروز در مراحل متفاوتی از بررسی و اجرای ارز دیجیتال ملی قرار دارند. برخی از آنها این فناوری را به صورت آزمایشی در اختیار مردم قرار دادهاند و برخی دیگر هنوز در حال مطالعه مزایا و چالشهای آن هستند. روند جهانی نشان میدهد که بسیاری از دولتها به دنبال ساخت زیرساختی امن و کارآمد برای ارز دیجیتال بانک مرکزی هستند تا بتوانند پرداختهای سریعتر و قابلاعتمادتری ارائه دهند.

یوان دیجیتال چین؛ بزرگترین پروژه ارز دیجیتال ملی در جهان

چین یکی از نخستین کشورهایی بود که کار روی یوان دیجیتال را آغاز کرد و آن را در چندین شهر به صورت عملی آزمایش کرده است. این نسخه از ارز دیجیتال ملی برای پرداختهای روزمره، استفاده از کیف پول دیجیتال و خریدهای عادی طراحی شده است. چین با این پروژه میخواهد سیستم پرداخت خود را مدرنتر کند و وابستگی به پول نقد را کاهش دهد.

یوروی دیجیتال در اتحادیه اروپا؛ اهداف، چالشها و برنامههای پیشرو

اتحادیه اروپا نیز در حال کار روی نسخه دیجیتال یورو است. این پروژه نمونهای از ارز دیجیتال بانک مرکزی خواهد بود که قرار نیست جایگزین پول نقد شود، بلکه در کنار آن فعالیت خواهد کرد. هدف اصلی اتحادیه اروپا ایجاد یک ابزار پرداخت امن، یکپارچه و قابل استفاده در همه کشورهای عضو است. با این حال، مسائل قانونی، فنی و حفظ حریم خصوصی از چالشهایی هستند که اروپا قبل از عرضه نهایی باید برطرف کند.

دلار دیجیتال آمریکا؛ از ایده اولیه تا مراحل آزمایش و اجرا

در آمریکا بحثهای زیادی درباره این موضوع وجود دارد که CBDC چه نقشی میتواند در آینده اقتصاد این کشور داشته باشد. فدرال رزرو هنوز تصمیم نهایی برای انتشار دلار دیجیتال نگرفته و بیشتر روی مطالعات مربوط به امنیت، حریم خصوصی و تأثیر آن بر بانکها تمرکز کرده است. این پروژه همچنان در مرحله بررسی و آزمایش قرار دارد.

تجربه کشورهای در حال توسعه در راهاندازی و استفاده از CBDC

کشورهای در حال توسعه نیز به سرعت به سمت استفاده از ارز دیجیتال ملی حرکت کردهاند. کشورهایی مانند نیجریه و باهاماس نسخههای دیجیتال پول خود را عرضه کردهاند تا دسترسی مردم به خدمات مالی بهتر شود. هرچند این کشورها با چالشهایی مثل زیرساخت محدود و آشنایی کم مردم با فناوری روبهرو هستند، اما فرصتهایی مانند کاهش هزینه پرداختها و افزایش شمول مالی باعث شده این مسیر را با جدیت ادامه دهند.

پروژه ارز دیجیتال ملی در ایران؛ رمز ریال

در ایران نیز همانند بسیاری از کشورها، طرحی برای ایجاد نسخه دیجیتال پول رسمی مطرح شده که با نام رمز ریال شناخته میشود. این پروژه نمونهای از ارز دیجیتال بانک مرکزی است که هدف آن ارتقای کارایی پرداختها و ایجاد بستری امنتر برای تراکنشهای مالی است.

طبق تعاریفی که در Investopedia درباره CBDC ارائه شده، این نوع پول دیجیتال میتواند به دولتها کمک کند کنترل بیشتری بر جریان پول داشته باشند و خدمات مالی را در شکل مدرنتری ارائه دهند. رمز ریال نیز با همین رویکرد، به عنوان نسخه دیجیتال ارز دیجیتال ملی ایران طراحی شده است.

رمز ریال و اهداف بانک مرکزی ایران از ایجاد آن

بانک مرکزی ایران با اجرای رمز ریال به دنبال اهداف مختلفی است. مهمترین هدف، حفظ حاکمیت پولی و سازگار کردن سیستم پرداخت کشور با روندهای جهانی است. این ابزار قرار است هزینههای مربوط به پول نقد را کاهش دهد، سرعت پرداختها را بیشتر کند و تراکنشهای داخلی را سادهتر و قابل پیگیریتر سازد.

همچنین انتظار میرود رمز ریال به کاهش پولشویی، افزایش شفافیت مالی و حتی تسهیل مبادلات بینالمللی کمک کند. به علاوه، این پروژه میتواند دسترسی افراد بیشتری را به خدمات مالی فراهم کند و شکاف مالی در مناطق کمبرخوردار را کاهش دهد.

چالشها و موانع اصلی در مسیر اجرای ارز دیجیتال ملی در ایران

با وجود اهداف مثبت، اجرای رمز ریال با چالشهایی همراه است. مهمترین چالشها به زیرساخت فنی و امنیت دیجیتال مربوط میشود، زیرا یک ارز دیجیتال بانک مرکزی باید در برابر حملات سایبری و اختلالات احتمالی مقاوم باشد. از سوی دیگر، موضوعات قانونی و مقرراتی نیز باید به طور کامل مشخص شوند تا اجرای پروژه با ابهام مواجه نشود.

چالش فرهنگی و پذیرش عمومی نیز اهمیت زیادی دارد، زیرا مردم باید اعتماد کافی به شکل جدید پول داشته باشند. علاوه بر این، تحریمها و محدودیتهای همکاریهای بینالمللی میتواند روند توسعه این ابزار را کندتر کند.

به گفته cbdctracker ایران از سال ۲۰۲۲ آزمایشهای اولیه خود را آغاز کرده و همچنین زمینه قانونی، فناوری و زیرساختهای آن را طراحی کرده است.

آینده ارز دیجیتال بانک مرکزی (CBDC) و پیامدهای آن بر اقتصاد جهانی

با گسترش استفاده از CBDCها، بسیاری از اقتصاددانان تلاش میکنند بفهمند این ابزار چگونه میتواند آینده پرداختها و روابط پولی جهان را تغییر دهد. زمانی که کشورها نسخه دیجیتال پول خود را عرضه میکنند، یعنی یک ارز دیجیتال ملی وارد چرخه اقتصادی میشود که میتواند ساختارهای پرداخت جهانی، رقابت ارزی و حتی جایگاه دلار را تحت تأثیر قرار دهد.

تغییرات احتمالی CBDC در ساختار و سیستمهای پرداخت بینالمللی

اگر کشورها از ارز دیجیتال بانک مرکزی در پرداختهای فرامرزی استفاده کنند، انتقال پول بین کشورها میتواند سریعتر و ارزانتر انجام شود. تصور میشود که با استفاده از CBDC، نیاز به واسطههای متعدد کمتر میشود و تسویه تراکنشها تقریباً به صورت لحظهای صورت میگیرد. همچنین ممکن است داراییها در سطح جهانی سادهتر توکنیزه شوند و بانکهای مرکزی زیرساختهای مشترکی برای همکاری ایجاد کنند. این تغییرات میتواند بازار پرداختهای بینالمللی را به سمت کارایی و شفافیت بیشتر هدایت کند.

نقش ارز دیجیتال بانک مرکزی در کاهش وابستگی اقتصادها به دلار آمریکا

زمانی که کشورها سیستم پرداخت مستقلتری ایجاد کنند و ارز دیجیتال ملی خود را در مبادلات بینالمللی به کار بگیرند، ممکن است وابستگی به دلار آمریکا کمتر شود. این موضوع میتواند نظام مالی را چندقطبیتر کند و به کشورها اجازه دهد بخشی از وابستگی خود به ارزهای مسلط را کاهش دهند. هرچند این تغییر یکباره اتفاق نمیافتد، اما CBDCها میتوانند در بلندمدت نقش مؤثری در توزیع قدرت پولی جهان داشته باشند.

فرصتها و تهدیدهای جهانی ناشی از گسترش ارزهای دیجیتال ملی در آینده پول

گسترش ارز دیجیتال بانک مرکزی فرصتهای زیادی ایجاد میکند؛ مانند افزایش نوآوری، دسترسی بهتر مردم به خدمات مالی، سیاستهای پولی دقیقتر و کاهش هزینههای پرداخت. با این حال، تهدیدهایی نیز وجود دارد. مسائلی مانند نگرانیهای حریم خصوصی، تمرکز بیش از حد قدرت در بانکهای مرکزی، تأثیر احتمالی بر بانکهای تجاری و خطرات مرتبط با ثبات مالی باید جدی گرفته شوند. موفقیت CBDCها زمانی ممکن است که کشورها بتوانند میان فرصتها و خطرات، تعادل درستی ایجاد کنند.

نتیجهگیری

در نتیجه میتوان گفت که ارز دیجیتال بانک مرکزی ابزاری با پتانسیل بسیار برای آینده پول و نظام مالی است. از تعریف اولیه آن گرفته تا بررسی انواع، مزایا و چالشها، و وضعیت جهانی و ایران، مشخص است که این فناوری میتواند مسیر پرداختها و سیاستهای پولی را به طرز قابل توجهی تغییر دهد. در عین حال، موفقیت آن به طراحی دقیق، چارچوب قانونگذاری مناسب، و مدیریت ریسکهای مرتبط بستگی دارد. زمانی که کشورها تصمیم میگیرند نسخهای از ارز دیجیتال ملی را اجرا کنند، لازم است با احتیاط، آگاهی و گام به گام پیش بروند تا هم فرصتهای نوآوری استفاده شود و هم تهدیدهای احتمالی کنترل گردد.