یورو و پوند پس از انتخابات فرانسه و انگلستان، درآمدهای بانکی، شهادت جرومی پاول و تورم ایالات متحده در کانون توجهات این هفته

تیر 18, 1403

نویسنده: دیبا

بازارهای مالی این هفته را در حالی آغاز کردند که به طرز نه چندان شگفت آوری همانگونه که در تحلیل هفته قبل (کلیک کنید) عنوان کردیم، جبهه متحد شکل گرفته توسط چپها توانست، پیروزی دور اول راستهای افراطی را خنثی کند تا با این نتایج مختلط مجموع دور اول و دوم، انتخابات فرانسه به بن بست ختم شود. در کشور همسایه، انگلستان، نیز طبق انتظارات، حزب کارگر قاطعانه به پیروزی رسید و به حاکمیت 14 ساله حزب محافظهکار پایان داد. اما رای پراکنده و مشارکت پایین نشان دهنده بریتانیای عمیقا ناراضی بود.

در آن سوی آبها و در ایالات متحده، رشد شغلی تعدیل شد. گرچه اشتغال ایجاد شده در گزارش NFP با نمایش 206 هزار در برابر 190 هزار پیشبینی شده نتیجه بهتری محسوب می شود اما افزایش نرخ بیکاری و کاهش رشد دستمزد نتیجه گزارش NFP را تحت الشعاع قرار داد و دادههای روز جمعه نتوانستند از دلار حمایت کنند. در روزهای بعد نیز با توجه به نتایج انتخابات فرانسه، نگرانیهای سرمایهگذاران در مورد تحولات فرانسه تا حدی تسکین یافت و این موجب سرازیر شدن سرمایهها به سمت ارزهای امن دیرین یعنی فرانک سوئیس و ین ژاپن شد و به همین دلیل دلار هفته خود را با ریزش آغاز کرد.

به سبب انتشار مجموعهای از دادههای اقتصادی ضعیفتر از حد انتظار ایالات متحده که به کاهش چشم انداز رشد این کشور اشاره می کند و موجب ضعف بیشتر دلار شد، وال استریت رکورد جدیدی را ثبت کرد و شاخصهای نزدک و S&P 500 به بالاترین سطح خود رسیدند.

اکنون با توجه به آنچه در سطور بالا شرح داده شد، در هفته پیشرو یورو و بویژه پوند در کنار دادههای اقتصادی چشم به راه گام دوم واکنشها به نتایج انتخابات خواهند بود. شهادت آقای پاول در برابر کمیته بانکداری سنا در روز سهشنبه، انتشار گزارشهای درآمدزایی و بویژه درآمدهای بانکی و تورم مصرفکننده ماه ژوئن در ایالات متحده از کلیدیترنی رویدادهای هفته پیشرو هستند. همچنین تورم ماه ژوئن چین در روز چهارشنبه و GDP ماه می بریتانیا در روز پنجشنبه به دقت توسط سرمایهگذاران رصد خواهد شد.

آنچه در این تحلیل می خوانید:

هنرنمایی درآمدهای بانکی در گزارشهای درآمدزایی این هفته

تنور انتشار گزارشهای درآمدزایی ایالات متحده برای سه ماه دوم سال ۲۰۲۴، کم کم دارد داغ میشود. این هفته نوبت هنرنمایی بانک های بزرگ همانند ولز فارگو (Wells Fargo)، جی پی مورگان (JPMorgan) و سیتی گروپ (Citigroup) است. بهروزرسانیهای تازه در مورد چگونگی عملکرد وامدهندگان بزرگ ایالات متحده برای انعکاس قدرت اقتصاد ایالات متحده، در کنار چشمانداز اقتصادی و راهنمایی آنها در مورد محرکهای سود کلیدی مانند درآمد خالص بهره و فعالیتهای بانکی سرمایهگذاری، زیر ذرهبین سرمایهگذاران خواهد بود.

آیا پاول و تورم مصرف کننده (CPI) به کمک دلار خواهند آمد؟

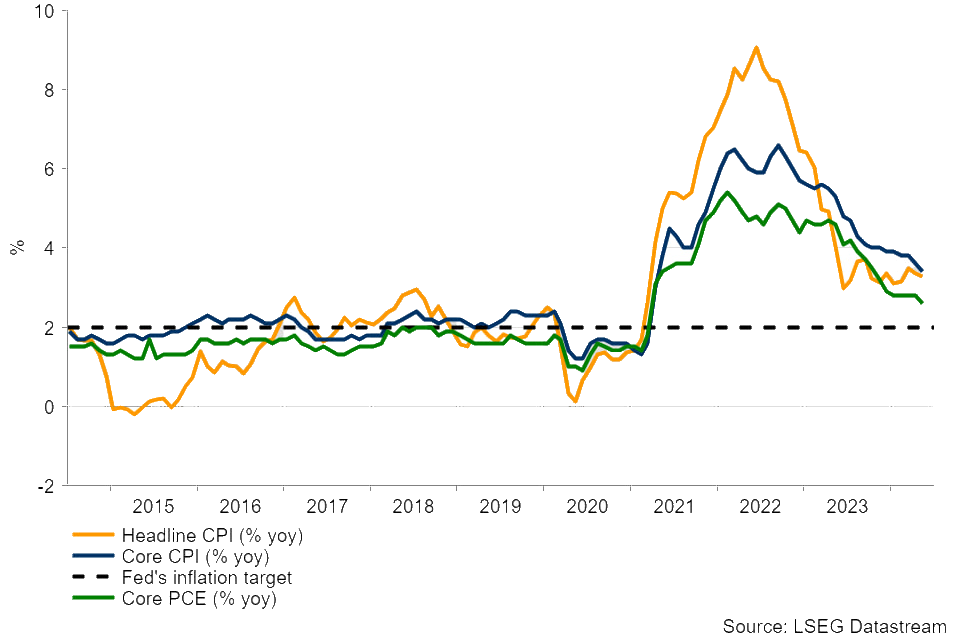

در ماه می نرخ تورم سالانه در ایالات متحده به طور غیرمنتظره ای از 3.4% در آوریل به 3.3% کاهش یافت که کمتر از پیشبینیهای 3.4% بود. نرخ تورم اصلی سالانه از 3.6% در آوریل به 3.4% در ماه می کاهش یافت که پایینترین رقم در سه سال اخیر است.

نتایج خنکتر از انتظار CPI در همان روز با نشست هاوکیشتر از انتظار فدرال رزور دنبال شد و دات پلات تنها یک کاهش نرخ بهره 0.25 درصدی در سال 2024 پیشبینی کرد. پس از آن انتشار نتایج خنک PCE و نتایج جمعه گذشته دادههای شغلی، اکنون بازار چشم به تورم مصرف کننده در روز پنجشنبه دوخته است.

از سوی دیگر لحن آقای پاول، رئیس فدرال رزرو، که هفته گذشته در مجمع سینترا در پرتغال سخنرانی می کرد، در مقایسه با لحن خود در آخرین کنفرانس مطبوعاتی پس از نشست فدرال رزرو، بسیار داویش به نظر میرسید و “پیشرفت واقعی در مورد تورم” را توصیف می کرد.

نتایج آمار و دادههای اقتصادی ملایمتر در روزهای پس از نشست فدرال رزرو، این اطمینان را افزایش داده است که فدرال رزرو شروع به کاهش نرخ بهره در سپتامبر خواهد کرد. اکنون بازارها به دقت شهادت پاول در روز سهشنبه در مقابل کنگره را رصد خواهند کرد تا ببینند چقدر مواضع او نسبت به آنچه در سینترا مطرح کرده است متفاوت است. گرچه بعید به نظر میرسد تغییر قابل ملاحظهای از هفته قبل تاکنون در مواضع او به وجود آمده باشد، اما در صورتیکه این اتفاق رخ دهد، میتواند موجب رشد دلار گردد و انتظارات بازار از فدرال رزرو برای کاهش نرخ بهره را تا حدودی مجددا به عقب براند. اما اگر طبق سناریوی محتملتر، موضع او چندان تغییری نسبت به سینترا نکند، بازارها برای تصمیمگیری بهتر تا روز پنجشنبه و اعلام نتایج CPI شکیبایی پیشه خواهند کرد.

انتظار میرود تورم کل از 3.3% دوره به 3.1% سالانه کاهش یابد. همچنین تورم اصلی در 3.4 %سالانه ثابت بماند. اگر دادههای CPI در روز پنجشنبه مطابق یا کمتر از انتظارات بازار باشد، کاهش تورم شرطبندی برای دو بار کاهش نرخ بهره در سال 2024 را افزایش خواهد داد و لذا شاهد افت بیشتر دلار و به تبع آن رشد اونس و سهام خواهیم بود.

یورو در فضای پسا انتخاباتی و در غیاب دادههای اقتصادی مهم!!

در هفته پیشرو داده اقتصادی چندان مهمی در حوزه یورو منتشر نخواهد شد. بنابراین نوسانات جفت ارز EURUSD بیشتر تحت تاثیر فضای سیاسی و تحولات ایالات متحده و نوسانات دلار خواهد بود.

پس از رای گیری تاکتیکی در دور دوم انتخابات روز یکشنبه که حزب راست افراطی مارین لوپن را ناکام گذاشت، ائتلاف جناح چپ بیشترین کرسیها را در پارلمان فرانسه به دست آورد، اما فرانسه پس از اینکه هیچ حزبی به اکثریت مطلق نزدیک نشد، در هاله ای از ابهام سیاسی قرار خواهد گرفت. این همان نکتهای است که ما در تحلیل هفته قبل به آن اشاره کردیم و همین امر نیز موجب افت یورو پس از اعلام نتیجه انتخابات شد.

در روزهای آتی آنچه از بعد سیاسی میتواند از جانب فرانسه موجب تقویت یورو شود، این است که ائتلاف شکل گرفته بتواند روز به روز حداقل در این برهه تاریخی به همگرایی بیشتری دست یابد. در غیر این صورت واگرایی بین دولت و پارلمان و نیز داخل ائتلاف کار را برای اقتصاد فرانسه و نیز برای یورو سخت خواهد کرد.

از سوی دیگر همانطور که در تحلیل بخش تحولات مربوط به ایالات متحده عنوان کردیم در صورت حمایت پاول وCPI از دلار میتوانیم شاهد افت بیشتر یورو و کاهش ارزش جفت ارز یورو دلار باشیم.

آیا نتایج تورمی چین پالسهای مثبتی برای بازار خواهد فرستاد؟

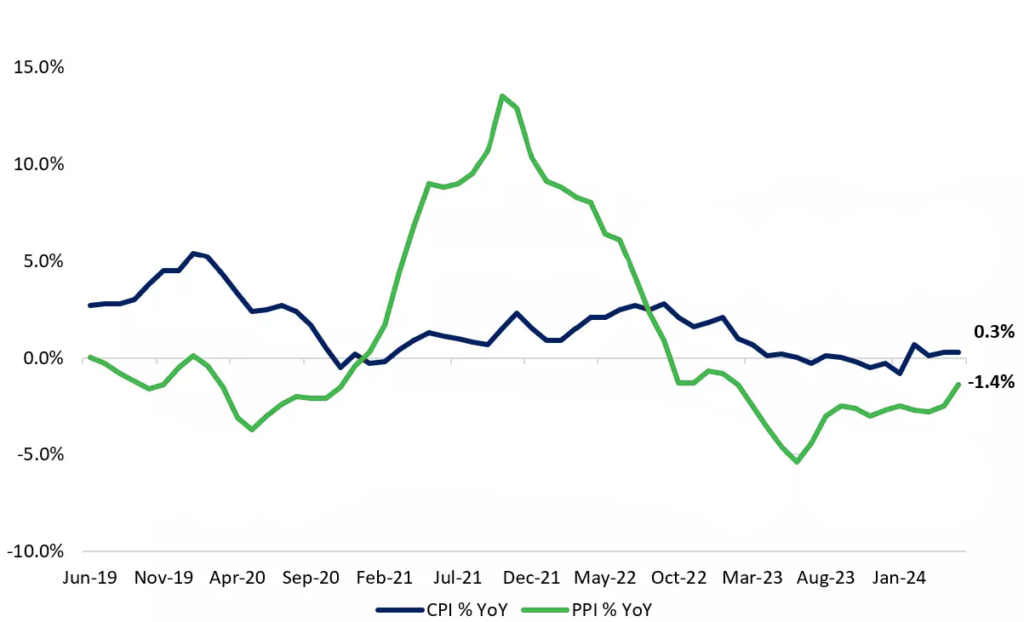

قیمتهای مصرفکننده (CPI) چین در ماه می گرچه نسبت به آوریل بدون تغییر ماند اما در اشل سالانه نسبت به سال گذشته 0.3% افزایش یافت و برای چهارمین ماه متوالی از قلمرو کاهش تورم فرار کرد. از سوی دیگر، قیمت تولیدکننده (PP) نسبت به سال قبل از 2.5-% به 1.4-% بهبود یافت که کمترین کاهش خود را از فوریه 2023 نشان داد.

گرچه تورم چین تا حدودی تثبیت شده است اما رشد قیمت ها به عنوان بازتابی از تقاضای ضعیف مصرف کننده همچنان در سطوح پایین باقی مانده است. هر گونه نتیجه ضعیفتر در روز چهارشنبه ممکن است درخواستها را برای اقدامات حمایتی بیشتر در نیمه دوم سال جاری افزایش دهد تا اقتصاد را در مسیر رسیدن به هدف رشد 5 درصدی خود برای سال 2024 نگه دارد و باعث بهبود پایدارتر در شرایط اقتصادی شود. نتایج ضعیف تورم چین میتواند تا حدودی از دلار آمریکا حمایت کند.

پوند در میانه فضای پسا انتخاباتی و دادههای اقتصادی بریتانیا

پس از پیروزی قاطع حزب کارگر در انتخابات بریتانیا، لا توجه به ماهیت عملکرد این حزی، امکان دارد بانک مرکزی انگلستان بخواهد کاهش نرخ بهره را جدیتر دنبال کند. با توجه به وعدههای انتخاباتی، یکی از انتظارات عمده از دولت استارمر، مدیریت مالیات است . بنابراین توجه دولت برای برآورده کردن این انتظارات میتواند تاثیر منفی بر پوند بگذارد.

اکنون که برخلاف فرانسه نتیجه انتخابات در بریتانیا وضعیت مستحکمتری دارد، بازار توجه خود را به سمت نتایج دادههای اقتصادی در این هفته سوق خواهد داد. کلیدی ترین داده اقتصادی این هفته بریتانیا نتایج تولید ناخالص داخلی برای ماه می است که در روز پنجشنبه منتشر خواهد شد. بهبود رشد اقتصادی در ماه می احتمالا نخواهد توانست به شکل قابل توجهی انتظارات بازار در مورد برنامههای بانک مرکزی انگلستان را تغییر دهد. نخواهد داد. روز پنجشنبه، علاوه بر تولید ناخالص داخلی، شاخص تولیدات صنعتی و کارخانهجات نیز منتشر میشود. مجموع نتایج بهتر از انتظار میتواند حمایت نسبی از پوند داشته باشد.

کپی لینک

کپی شد!

diba

دیبا دانشآموخته کارشناسی ارشد آمار اقتصادی دانشگاه علامه طباطبایی است. علاقهمندی او به دادهکاوی و مدلسازی بر روی دادههای اقتصادی موجب شروع فعالیت و پژوهشهای او در بورس و سپس به موازات آن در بازارهای فارکس و کریپتو شده است. همچنین همزمان در زمینه کارشناسی بازارهای مالی با تمرکز بر حسابداری و مدیریت مالی فعالیت کرده و تجربههای ارزشمندی کسب کرده است که دیدگاهی جامع از عملکرد مالی شرکتها و بازارها به او ارائه داده است. از سال 1395 نیز به طور تخصصی به عنوان تحلیلگر، تریدر و سرمایهگذار و منتور در بازارهای مالی در حال فعالیت است. اکنون دیبا بهعنوان تحلیلگر و سوپروایزر بخش محتوا در بروکر آرون گروپس فعالیت میکند و از این زاویه به بررسی و تحلیل بازارهای مالی میپردازد. با دیبا از طریق زیر میتوانید در ارتباط باشید: [email protected]