جلسه فدرال رزرو و بانکهای مرکزی انگلستان و ژاپن در میان همهمه جنگ اسرائیل و لبنان

مرداد 9, 1403

نویسنده: دیبا

هفته بسیار شلوغ و پردادهای پیش رو داریم. روز سهشنبه، برآورد اولیه تولید ناخالص داخلی (GDP) حوزه یورو برای سه ماهه دوم ۲۰۲۴ منتشر خواهد شد، فدرال رزرو و بانک مرکزی ژاپن در روز چهارشنبه و بانک مرکزی انگلستان در روز پنجشنبه برای تعیین نرخ بهره جلسه خواهند داشت.

در شلوغترین روز هفته، یعنی چهارشنبه همچنین شاهد انتشار نتایج برآورد اولیه تورم مصرف کننده حوزه یورو برای ماه ژوئن خواهیم بود. در روز جمعه نیز گزارش NFP پس از نشست چهارشنبه اطلاعات دقیقتری از مواضع آینده فدرال رزرو را در اختیار سرمایه گذاران قرار خواهد داد.

در بازار سهام نیز در ادامه انتشار گزارشهای درآمدزایی، این هفته چشمها به سمت نتایج سایر بزرگان فناوری همانند متا، مایکروسافت، اپل، آمازون و غولهای نفتی اکسون موبیل و چورون دوخته شده است. در حوزه ژئوپلوتیک نیز بویژه سرمایهگذاران نفت و طلا به دقت تحولات بین اسرائیل و لبنان را دنبال خواهند کرد.

آنچه در این تحلیل می خوانید:

بار دیگر تشدید نگرانیهای ژئوپلتیکی در منطقه حادثه خیز خاورمیانه

پس از اینکه طرفین اسرائیلی و لبنانی در واکنش به حملات یکدیگر شروع به انجام اقدامات متقابل علیه یکدیگر کردهاند، بار دیگر نگرانی از گسترش تنشها در خاورمیانه تشدید شده است. اکنون بازار نفت و طلا بیش از هر بازار دیگری این تحولات را رصد میکنند. هر سیگنالی که پیام تشدید و گسترش تنشهاررا مخابره کند، طلا و نفت را به شدت میتواند تحت تاثیر قرار داده و موجب افزایش قیمت آنها شود. از سوی دیگر چنین شرایطی موجب تقویت سنتیمنت ریسکگریزی بار شده که میتواند سرمایهها را به سمت ارز امن این روزها یعنی دلار نیز بکشاند و موجب تقویت آن شود.

فرش قرمز وال استریت برای گزارشهای شرکتهای فناوری و غولهای نفتی

هفته گذشته شرکت آلفابت (شرکت مادر گوگل) و تسلا به عنوان پیشگامان شرکتهای فناوری گزارشهای درآمدزایی خود را منتشر کردند. از آنجاییکه گزارهای این شرکتها آنچنان که باید مطلوب بازار نبود، موجب افت شاخص های نزدک و اس اند پی ۵۰۰ شد.

به دلیل کاهش فروش خودروهای برقی و حاشیه سودهای ضعیفتر، تسلا نتوانست انتظارات درآمدی سه ماهه دوم را محقق کند. همچنین نتایج Alphabet نشان داد که تقاضای قوی برای تبلیغات دیجیتال موجب شده این بخش با 11% افزایش به عنوان منبع اصلی این شرکت تبدیل شود. اما در زمینهای مانند هوش مصنوعی برخی از نتایج نامطلوب هوش مصنوعی این شرکت موجب شد شرکت آلفابت در مجموع نتواند انتظارات بازار را از خود محقق کند.

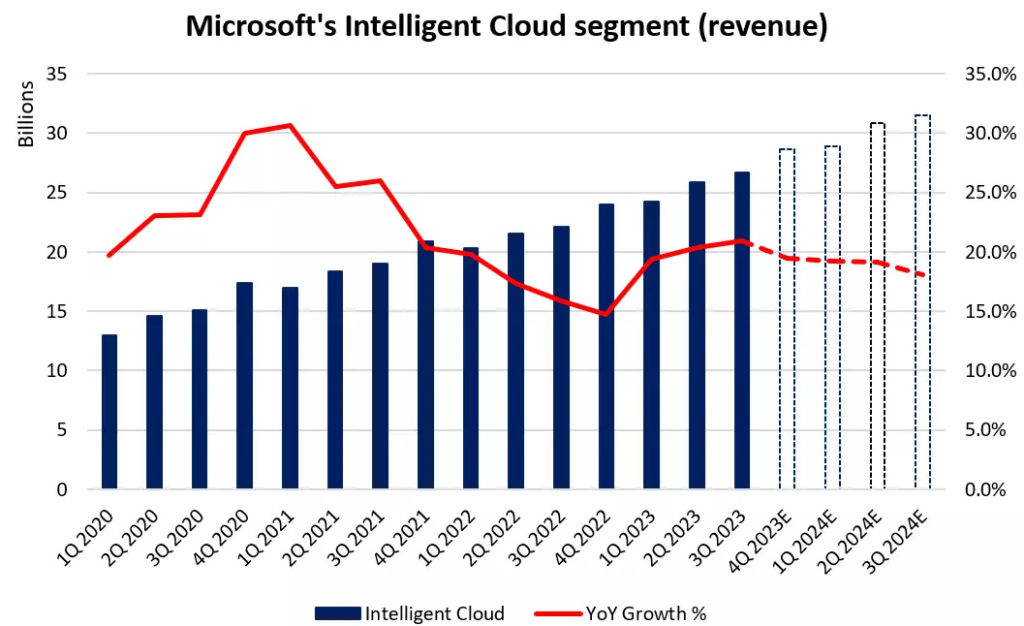

این هفته نیز انتشار گزارشهای درآمدزایی درحالی ادامه خواهد یافت که سرمایهگذاران به دقت نتایج درآمدی سایر شرکتهای های تک همانند مایکروسافت، اپل، متا، مستر کارد، آمازون و غولهای نفتی اکسون موبیل و شوورون را رصد خواهند کرد.

نتایج بهتر از انتظارات میتواند از شاخصهای سهام بویژه نزدک و اس اند پی ۵۰۰ حمایت کند و موجب افت دلار شود.

آیا نتایج دادههای اخیر دل سنگ فدرال رزرو را برای کاهش نرخ بهره نرم کرده است؟

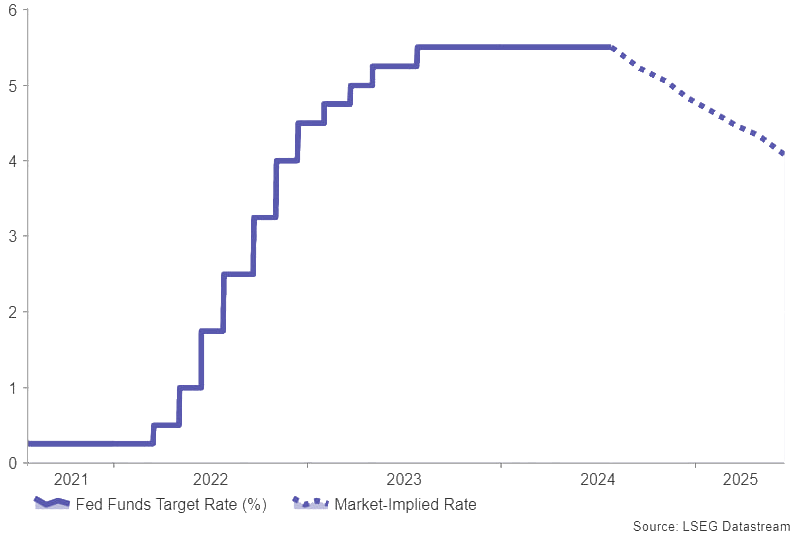

در نشست ماه ژوئن فدرال رزرو، نرخ وجوه فدرال رزرو بدون تغییر در 5.25٪ -5.50٪ باقی ماند. نقطه میانه نمودار دات پلات سال 2024 به شکل هاوکیشی غافلگیرکننده بود، زیرا پس از بازبینی پیشبینیهای ماه مارس تعداد دفعات مورد انتظار برای کاهش نرخ بهره در سال 2024 از سه بار کاهش نرخ بهره (0.75%) به یک بار کاهش (0.25%) تغییر کرد.

انتظار می رود در نشست روز چهارشنبه، فدرال رزرو لحن مثبت خود را حفظ کند و نرخ بهره را بدون تغییر در 5.25٪ -5.50٪ نگه دارد که با اظهارنظرهای آقای پاول، رئیس فدرال رزرو، مطابقت دارد که از آمارهای تورم سردتر ماه ژوئن ناشی شده است. چنین اظهارتی ممکن است نشان دهنده این باشد که اولین کاهش نرخ بهره قریب الوقوع است. بازار نرخ بهره ایالات متحده به طور کامل برای کاهش 0.25 درصدی نرخ بهره در ماه سپتامبر، با 0.66% کاهش نرخ قبل از پایان سال قیمت گذاری شده است.

گزارش NFP و سورپرایز دیگری که میتواند برای بازار داشته باشد

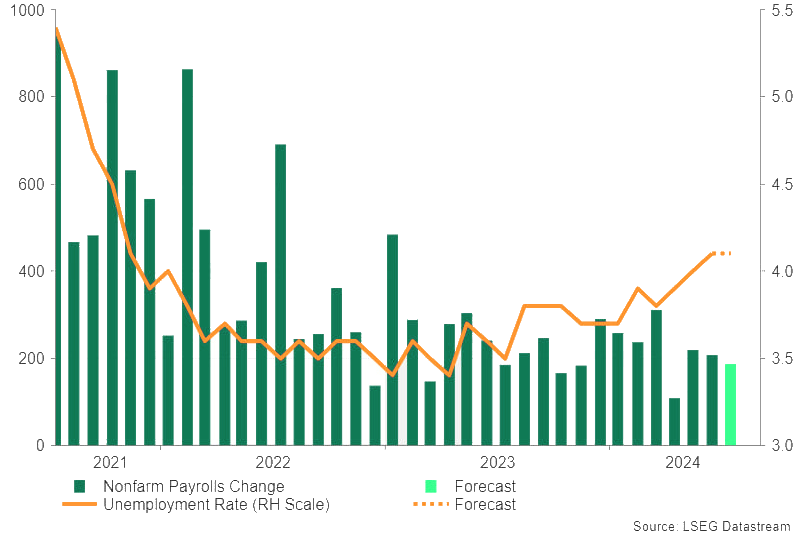

در ماه ژوئن، اقتصاد ایالات متحده 206،000 شغل ایجاد کرد که مطابق با انتظارات بود. با این حال، اعداد ماه می و ژوئن با مجموع 111،000 شغل کاهشی بود. از سوی دیگر نرخ بیکاری از 4% به 4.1% افزایش یافت که شواهد بیشتری از سرد شدن بازار کار ارائه میداد. در نهایت، میانگین درآمد ساعتی در ماه ژوئن 3.9% افزایش یافت که کمترین میزان از ژوئن 2021 است.

پیش از انتشار گزارش حقوق و دستمزدهای غیرکشاورزی (NFP) در روز جمعه، آخرین آمار مدعیان بیکاری به 244،000 نفر رسیده است که در 10 ماه گذشته بالاترین میزان خود بوده است و شواهدی را بر سرد شدن بازار کار اضافه میکند. برای ماه جولای، انتظارات اولیه این است که اقتصاد ایالات متحده 185،000 شغل ایجاد کند و نرخ بیکاری در 4.1% ثابت بماند. انتظار میرود میانگین درآمد ساعتی در 3.9% سالانه باقی بماند.

در صورتیکه نتایج همانند انتظارات منتشر شود و تائید دیگری بر ادامه خنک شدن بازار کار باشد، احتمال کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر بیش از پیش قوت میگیرد و این امر میتواند موجب افت دلار شود. اما در صورتیکه دادههای اشتغال نتواند انتظارات را برآورده کند، احتمال اینکه فدرال رزرو جسارت بیشتری برای به تعویق انداختن نرخ بهره پیدا کند افزایش مییابد و وقوع این سناریو به نفع دلار خواهد بود.

البته به جز موارد کلیدی عنوان شده، این هفته سشن آمریکا بسیار پر تکاپو خواهد بود و دادههای فراوان دیگری نیز منتشر خواهد شد که علاوه بر اطلاعات آنی زمان انتشار بر عملکرد سرمایهگذاران در هفتههای آتی نیز تاثیر خود را خواهد گذاشت. از جمله این دادهها میتوان به شاخص اعتماد مصرفکننده و گزارش فرصتهای شغلی JOLTS در روز سهشنبه، گزارش اشتغال بخش خصوصی و غیرکشاوزری موسسه پردازش خودکار دادهها (ADP)، شاخص مدیران خرید شیکاگو و خانههای در انتظار فروش در روز چهارشنبه و ، شاخص PMI تولیدی موسسه ISM در روز پنجشنبه اشاره کرد.

افزایش نرخ بهره، مداخله در بازار و کاهش خرید اوراق قرضه گزینههای روی میز بانک مرکزی ژاپن!!!

بانک مرکزی ژاپن پس از اینکه در ماه مارس بعد از 17 سال نرخ بهره خود را افزایش داد، در ماه ژوئن مجددا در لاک محافظهکاری خود فرو رفت و نرخ های کوتاه مدت را در محدوده 0-0.1٪ بدون تغییر نگه داشت.

در نشست ماه ژوئن، این بانک اعلام کرد که در نشست آتی طرح دقیق کاهش اوراق قرضه را ارائه خواهد کرد. نظرسنجیهای قبلی نشان می دهد که فعالان بازار انتظار دارند خرید ماهانه اوراق قرضه دولتی از شش تریلیون ین به حدود سه یا چهار تریلیون ین کاهش یابد.

علاوه بر این، گمانه زنی ها مبنی بر اینکه ممکن است ممکن است بانک مرکزی ژاپن در جلسه روز چهارشنبه نیز نرخ بهره را افزایش دهد، افزایش یافته است. بازار اکنون با احتمال 67 درصدی افزایش 0.1% نرخ بهره را در روز چهارشنبه محتمل میداند. اما سناریوی ضعیفتری نیز که سرمایهگذاران نمیتوانند از آن چشم پوشی کنند، احتمال افزایش نرخ بهره در ماه سپتامبر و اکتبر به جای ماه جولای است.

از سوی دیگر علیرغم سیر رویدادها در اقتصاد ژاپن، ین همچنان وضعیت نابسامانی دارد که همین امر و ترکیب آن با سناریوهای غیر حمایتگرانه از ین، انتظار برای مداخله دولت ژاپن در بازار را افزایش داده است. در صورتیکه بانک مرکزی ژاپن نرخ بهره را در روز چهارشنبه افزایش دهد و یا مقدار خرید اوراق قرضه را کاهش دهد، میتواند از ین حمایت کند. در غیر این صورت شاهد تضعیف ین و افزایش مجدد انتظارات برای مداخله دولت ژاپن در بازار خواهیم بود.

پوند بیصبرانه چشم به راه اولین جلسه بانک مرکزی انگلستان پس از انتخابات

اکنون که تب و تاب انتخاباتی در بریتانیا فروکش کرده و نتیجه انتخابات مشخص شده است، باید دید بانک انگلستان در نشست روز پنجشنبه، در میان آرامش نسبی پس از طوفان چگونه عمل خواهد کرد.

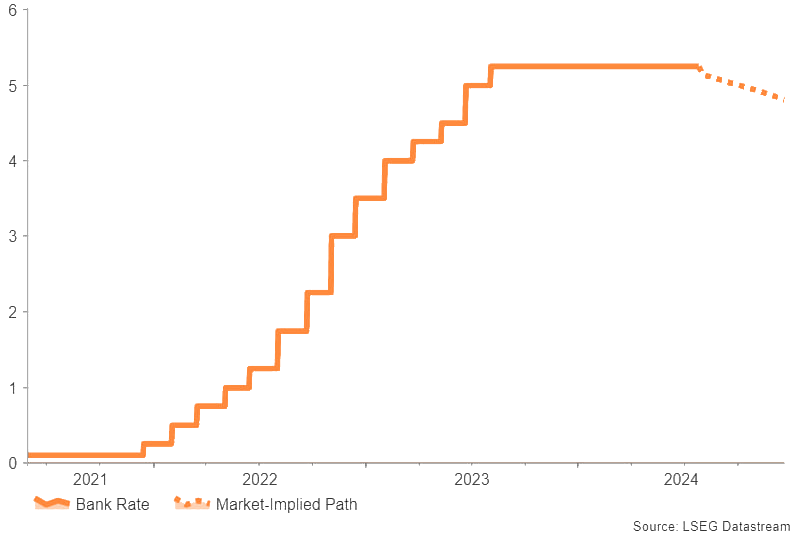

در ماه ژوئن، بانک مرکزی انگلستان نرخ بهره را در 5.25% نگه داشت اما دستورالعمل آتی عمدتاً به دو دلیل بدون تغییر باقی ماند یکی به دلیل فضای انتخاباتی موجود و دیگری مربوط میشد به نتایج دادههای اقتصادی بریتانیا، بویژه تورم. در آن نشست عنوان شد که “سیاست پولی باید برای مدت کافی محدود کننده باقی بماند تا تورم به طور پایدار به هدف 2٪ بازگردد”. تصمیم این بانک در جلسه ماه ژوئن کاملاً متعادل بود زیرا شگفتیهای صعودی اخیر در تورم قیمت خدمات، مسیر کاهش تورم را تغییر نداد.

این در حالی است که دادههای نرمتر بازار کار از قیمتگذاری بازار نرخها با احتمال 50 درصدی از کاهش 0.25 درصدی نرخ بهره در نشست روز پنجشنبه حمایت میکند، تورم چسبنده نشان میدهد که نرخها باید برای مدت طولانیتری بالاتر بمانند.

در صورتیکه بانک مرکزی انگلستان طبق انتظارات تورم را کاهش دهد و بیانیه این بانک نیز داویش باشد، شاهد افت پوند خواهیم بود.

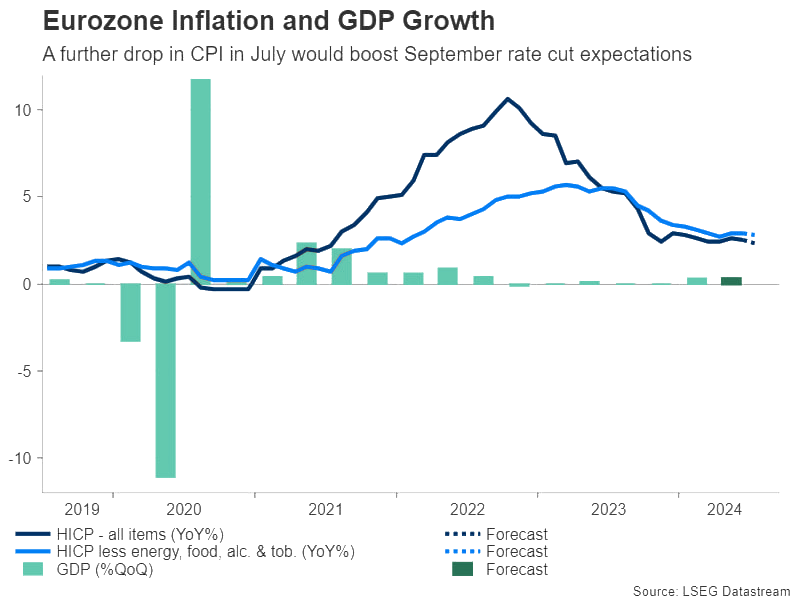

یورو در انتظار نتایج رشد اقتصادی تابستان داغ اروپا و تورم ماه ژوئن

این هفته برآورد اولیه دادههای رشد اقتصادی در سه ماهه دوم سال 2024 و نیز برآورد اولیه تورم مصرف کننده (CPI) برای ماه ژوئن کلیدیترین دادههای حوزه یورو هستند که به ترتیب در روزهای سهشنبه و چهارشنبه منتشر خواهند شد.

انتظار میرود دادههای GDP نشان دهد تولید ناخالص داخلی در سهماهه منتهی به ژوئن رشد ۰.۳ درصدی داشته باشد و در اشل سالانه نیز رشد خود را به 0.6% برساند. در صورتیکه نتایج GDP بهتر از انتظارات باشد، میتواند از یورو حمایت کند.

تاثیر نتایج داده های تورمی CPI بر یورو در روز چهارشنبه میتواند بیشتر باشد. انتظار میرود شاخص قیمت مصرفکننده در ماه جولای در اشل سالانه به 2.4% و شاخص قیمت مصرف کننده هسته به 2.8% کاهش یابد که فاصله کمی با هدف ۲ درصدی بانک مرکزی اروپا دارد.

در صورتی تورم میتواند موجب کاهش قابل تامل در یورو شود که هم شاخص اصلی و هم شاخص هسته هردو به میزان مورد انتظار و بیشتر کاهش یابند. از سوی دیگر با توجه به آنچه در قسمتهای مربوط به سشن آمریکا مطرح شد، شدت نوسانات این هفته EURUSD به شدت تحت تاثیر رویدادهای اقتصادی داخل ایالات متحده نیز قرار خواهد گرفت.

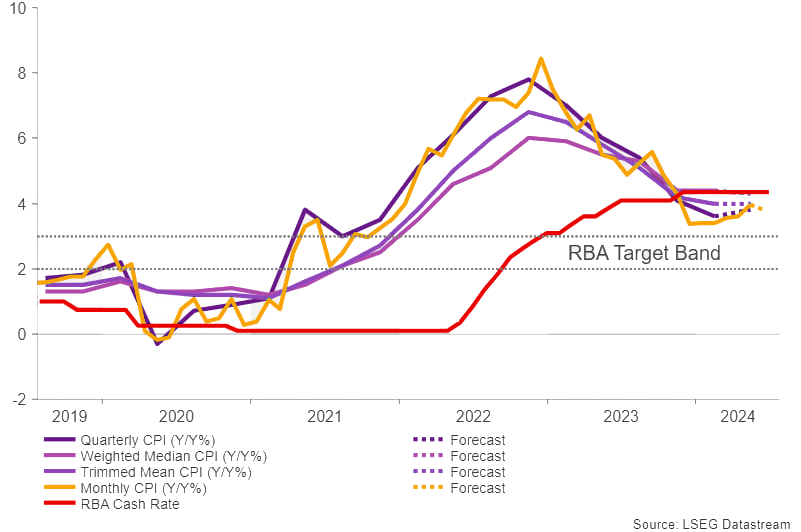

تورم داغ استرالیا گرما بخش زمستان نیمکره جنوبی!!!

در سه ماهه اول، تورم کل استرالیا 1% افزایش یافت و نرخ سالانه به %3.6 رسید که از 4.1 % در دوره قبل کمتر اما بالاتر از 3.4% مورد انتظار بود. معیار تورم ترجیحی بانک مرکزی استرالیا با کاهش میانگین تورم، 1 % در اشل فصلی افزایش یافت و میانگین سالانه کاهش 4.0 درصدی را در سال نشان داد که ملایمترین رشد در دو سال اخیر است. اما هنوز خیلی خارج از هدف 2-3٪ بانک مرکزی استرالیا قرار دارد. این در حالی است که قیمتها برای اکثر کالاها و خدمات همچنان در حال افزایش است.

چنین شرایطی جسارت بیشتری برای بانک مرکزی استرالیا در جهت افزایش نرخ بهره بر خلاف سایر بانکهای مرکزی ایجاد میکند. در صورتیکه نتایج تورم استرالیا در روز چهارشنبه داغتر از انتظارات باشد، انتظارات از بانک مرکزی این کشور جهت افزایش نرخ بهره در جلسه ماه آگوست افزایش خواهد یافت و این امر میتواند موجب تقویت دلار استرالیا شود.

از سوی دیگر، نتایج شاخصهای PMI چین که در روزهای چهارشنبه و پنجشنبه نیز منتشر میشود، میتواند تاثیر قابل ملاحظهای بر نوسانات دلار استرالیا بگذارد. در صورتیکه اخبار خوبی از چین مخابره شود، اوزی تقویت خواهد شد.

کپی لینک

کپی شد!

Related Posts

شهریور 26, 1402