کشاکش فدرال رزرو و دادههای اشتغال، تورم و رشد قاره سبز کلیدیترین رویدادهای این هفته

April 29, 2024

نویسنده: دیبا

همانطور که در تحلیل هفتگی قبلی نیز انتظار داشتیم، درهفتهای که گذشت نتایج درخشان بزرگان فنآوری موجب رشد وال استریت شد. علیرغم نگرانیهایی که پس از گزارش شرکت متا ایجاد شد، اما در نهایت گزارشهای درآمدی مایکروسافت و گوگل بسیاری از نگرانیهای بوجودآمده را کاهش داد و شاهد رشد قابل توجه نزدک و S&P 500 بودیم.

در گزارش متا برای سه ماهه بعد هزینههای بالاتر و درآمد کمتر پیشبینی شده بود که این امر سرمایهگذاران را ناامید کرد و نزدیک به 200 میلیارد دلار از ارزش بازار سهام آن کم کرد و این نگرانی را ایجاد کرد که هزینههای فزایندهی هوش مصنوعی از مزایای آن پیشی بگیرد.

از سوی دیگر رشد ضعیفتر از انتظار اقتصاد ایالات متحده در سه ماهه اول سال 2024 و نیز از بین رفتن امیدها برای کاهش زودهنگام نرخ بهره با تداوم فشارهای قیمت گذاری، همانطور که در قیمت مصرف شخصی ایالات متحده (PCE) منعکس شد، بازارها را بر سر دوراهی قرار داده است. بنابراین این هفته سنتیمت بازار نسبت به چشمانداز سیاست فدرال رزرو حساستر از زمان های پیشخواهد بود.

در هفته پیشرو، انتشار گزارشهای جذاب درآمدزایی که به جاهای جالب خود رسیده است ادامه خواهد یافت، فدرال رزرو روز چهارشنبه در مورد تعیین نرخ بهره جلسه خواهد داشت، روز جمعه گزارش جنجالبرانگیز اشتغال NFP منتشر خواهد، PMI های موسسه ISM نیز مورد توجه قرار خواهند گرفت و در کنار این همه دادهی کلیدی، تعداد زیادی داده ریزو درشت دیگر در سشن آمریکا وقت سرخاراندن را از سرمایهگذاران خواهد گرفت.

در حوزه یورو نیز انتشار نتایج دادههای تورمی و برآورد اولیه رشد اقتصادی این قاره در سه ماههی اول سال 2024 به دقت زیر ذرهبین خواهد بود تا شاید سرمایهگذاران بتوانند برای کاهش نرخ بهره در ماه ژوئن سیگنالهای تائیدی دریافت کنند.

آنچه در این تحلیل می خوانید:

بازیگران اصلی گزارشهای درآمدزایی این هفته چه کسانی هستد؟

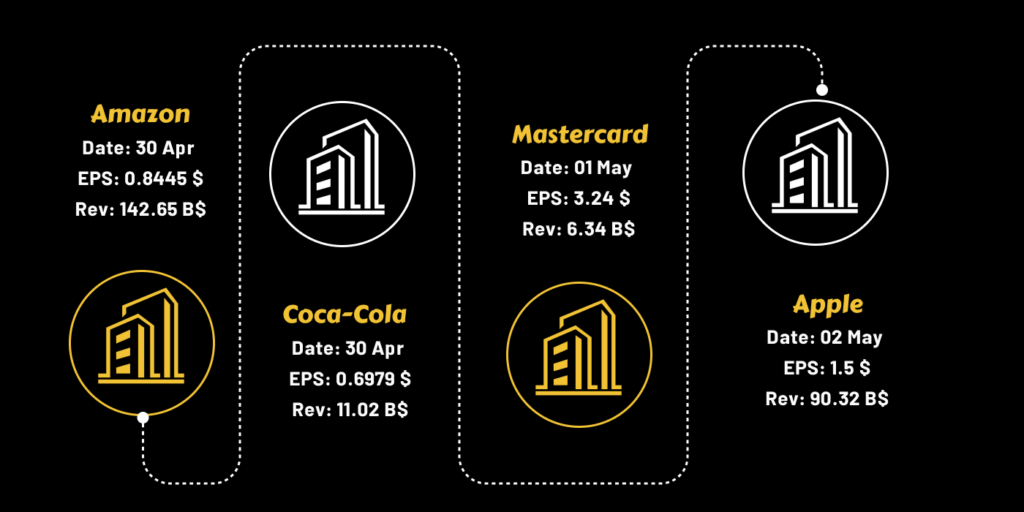

در هفته جدید، فعالان بازار همچنان به چندین نسخه درآمدی از Amazon.com، Advanced Micro Devices و Apple نگاه خواهند کرد تا ببینند آیا رشد در بخش فناوری میتواند با ارزشگذاری آنها مطابقت داشته باشد یا خیر. استارباکس، مک دونالد، کوکاکولا، مسترکارت و کوین بیس از دیگر نامهای آشنای گزارشهای این هفته هستند.

آیا فدرال رزرو میتواند برخلاف انتظارات هاوکیش نباشد؟

در ماه مارس، فدرال رزرو برای پنجمین جلسه متوالی، نرخ بهره را بدون تغییر در 5.25٪ -5.50٪ نگه داشت. بیانیه مارس تقریباً مشابه بیانیه ژانویه بود و تکرار کرد که فدرال رزرو «تا زمانی که اطمینان بیشتری پیدا کند که تورم به طور پایدار به سمت 2% حرکت می کند» انتظار کاهش نرخ بهره را ندارد. نمودار دات پلات فدرال رزرو انتظار سه کاهش 0.25 درصدی نرخ بهره را در سال ۲۰۲۴ نشان میداد. .

پس از نشست ماه مارس و انتشار سومین گزارش متوالی تورم و بازار اشتغال داغتر از پیشبینیها ، انتظار می رود که فدرال رزرو نرخ بهره را در آوریل 5.25% تا 5.50% نگه دارد و در کنفرانس مطبوعاتی لحن هاوکیشتری اتخاذ کند.

رئیس فدرال رزرو احتمالاً به عدم پیشرفت در کاهش تورم اشاره خواهد کرد و فدرال رزرو “بیش از حد انتظار” برای کاهش نرخ ها منتظر خواهد ماند. پیام دعوت به شکیبایی احتمالاً با اعلامی همراه خواهد بود که کاهش ترازنامه در ماه ژوئن با کاهش حداکثر سقف بازخرید ماهانه اوراق بهادار سررسید از 60 میلیارد دلار به 30 میلیارد دلار آغاز خواهد شد.

بازار در حال حاضر یک نتیجه هاوکیش برای نشست چهارشنبه فدرال رزرو قیمتگذاری میکند که احتمال اولین کاهش نرخ بهره در ماه دسامبر و پس از انتخابات نوامبر آمریکا باشد.

لحن هاوکیش فدرال رزرو و آقای پاول پس از نشست بانک میتواند به تداوم رشد دلار و افزایش سنتیمنت ریسک گریزی در بازار کمک کند.

آیا بازار کار ایالات متحده خیال عقب نشینی ندارد؟

جروم پاول، رئیس فدرال رزرو، در اظهارات خود در اوایل آوریل، در مورد زمان کاهش نرخ بهره در سال جاری احتیاط کرد و مجدداً تأکید کرد که سیاست گذاران میخواهند اطمینان بیشتری داشته باشند که تورم ایالات متحده به طور پایدار به سمت هدف 2 درصدی فدرال رزرو حرکت میکند. این در حالی است که به گفته وی، “خوانش های اخیر در مورد افزایش شغل و تورم بالاتر از حد انتظار بوده است”.

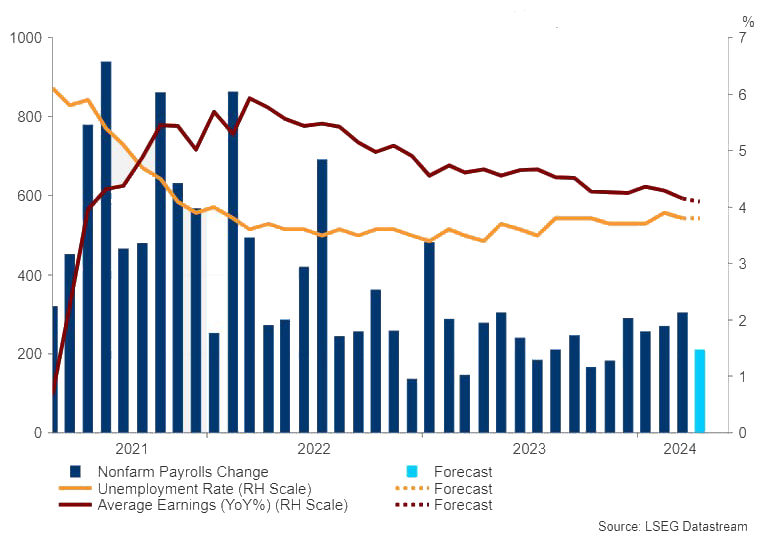

شگفتی های صعودی در مجموعه اخیر داده های تورم ایالات متحده، انتظارات بازار را به سمت کاهش تنها 0.25 درصدی نرخ بهره از سوی فدرال رزرو در سال جاری سوق داده است. در حالیکه در نشست های قبلی انتظار سه کاهش نرخ بهره در سال 2024 میرفت. استحکام بیشتر در شرایط کار ایالات متحده احتمالاً ممکن است دیدگاههای فدرال رزرو را تقویت کند که در تسهیل سیاستهای خود صبر بیشتری به خرج دهد و نرخ بهره را برای مدت طولانیتری بالا نگه دارد.

توافق فعلی بر این است که ایالات متحده 210،000 شغل در آوریل اضافه کند که نسبت به 303،000 شغل قبلی در ماه مارس کاهش یافته است. با توجه به افزایش تعداد مشاغل در ایالات متحده در پنج ماه گذشته، بازارها نظارهگر تداوم این روند خواهند بود. انتظار میرود نرخ بیکاری نسبت به ماه مارس بدون تغییر در 3.8% باقی بماند، همچنین انتظار میرود رشد متوسط دستمزدها نیز در اشل ماهانه بدون تغییر در 0.3 % باقی بماند.

در صورتیکه رشد دستمزدها با سرعتی کمی بیشتر از ۴% به رشد خود ادامه دهد به همان اندازه کاهش نرخ بهره توسط فدرال رزرو بیشتر به رویایی دست نیافتنی نزدیک خواهد شد و این امر میتواند تاثیر منفی بر بازار سهام و اونس بگذارد و از سوی دیگر محرک دیگری برای دلار آمریکا باشد.

آیا PMIهای موسسه ISM خبرهای بهتری خواهند داشت؟

علاوه بر دادههای کلیدی نرخ بهره و گزارش NFP، شاخصهای تولیدی و خدماتی PMI موسسه ISM در روزهای چهارشنبه و جمعه منتشر میشود، که توجهات زیادی را به خود جلب خواهند کرد. زیرا پس از نتایج بدتر از انتظار PMI های S&P Global ، در صورتیکه دادههای موسسه ISM بهتر از انتظارات منتشر شوند (بویژه بخش خدمات)، تا حدودی میتوانند اثرات لحن هاوکیش احتمالی فدرال رزرو را خنثی کنند. در غیر این صورت و اگر PMI های ISM نتوانند انتظارات بازار را برآورده کنند، سهم خود را در دلسرد شدن بازار از کاهش نرخ بهره ایفا خواهند کرد.

علاوه برموارد مطرح شده، دادههای فراون دیگری نیز این هفته در سشن آمریکا منتشر خواهد شد که مانع از استراحت سرمایهگذاران خواهد بود. از جملهی این دادهها میتوان به هزینههای اشتغال سهماهه به همراه شاخص مدیران خرید شیکاگو و شاخص اعتماد مصرفکننده که در روز سهشنبه و آمار فرصتهای شغلی و تغییرات اشتغال بخش خصوصی و غیر کشاورزی (ADP) در روز چهارشنبه اشاره کرد.

آیا نتایج دادههای رشد و تورم برای بانک مرکزی اروپا متقاعد کننده خواهد بود؟

در سه ماهه آخر سال 2023، حوزه یورو به طور غیرمنتظره ای از رکود اجتناب کرد زیرا رشد قوی تر در ایتالیا و اسپانیا انقباض آلمان را برای نرخ رشد 0 درصد پس از انقباض 0.1 درصدی در سه ماهه سوم جبران کرد. رشد کم جان در منطقه یورو در نیمه دوم سال 2023 به دلیل افزایش نرخ بهره، تورم بالا، کندی اقتصاد جهانی و تشدید تنش های ژئوپلیتیکی بود.

در ماههای اخیر، بانک مرکزی اروپا اذعان کرده است که تورم در مسیر درستی قرار دارد تا به هدف خود نزدیک شود و نشان داده است که انتظار دارد تا اوایل ژوئن سیاستهای پولی را کاهش دهد.

چشم انداز کاهش قریب الوقوع نرخ بهره بانک مرکزی اروپا و اقتصاد جهانی انعطاف پذیر منجر به بهبود قابل توجه در نظرسنجیهای تجاری و PMI در منطقه یورو شده است. این بهبود احتمالاً در انتشار تولید ناخالص داخلی آتی نیز مشاهده خواهد شد که در پیشبینی 0.5 درصدی بازار در اشل فصلی مشهود است. البته به نظر میرسد نتایج GDP و تورم در روز سهشنبه نتواند تاثیر عمیقی روی احتمال کاهش نرخ بهره در ماه ژوئن بگذارد، مگر اینکه نتایج بسیار متفاوت از انتظارات منتشر شود.

آیا شتاب بهبود اقتصادی چین میتواند ادامهدار باشد؟

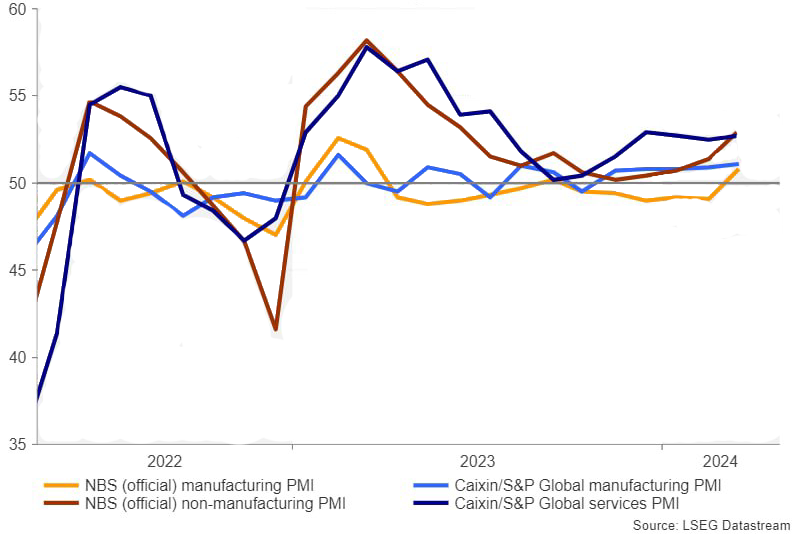

ارقام شاخص مدیران خرید رسمی چین (PMI) در ماه مارس نشاندهنده برخی جوانههای سبز در اقتصاد این کشور است و فعالیتهای تولیدی پس از پنج ماه انقباض متوالی به محدوده رشد (50.8) بازگشته است. PMI غیر تولیدی آن نیز بهبود یافته است و بالاترین سطح خود را در 9 ماه گذشته در 53.0 ثبت کرده است.

در روزهای آتی، فعالان بازار نظارهگر خواهند بود که آیا شتاب بهبود بادوام خواهد بود، تا بتواند درجاتی از موفقیت سیاستهای دولت چینر را منعکس کند و نشان دهد این بهبود تنها ناشی از عوامل فصلی نیست. انتظار می رود که فعالیتهای تولیدی کمی بالاتر به 51.2 برسد. هرگونه تضعیف شتاب رشد میتواند درخواستها را برای حمایت از سیاستها در نیمه دوم سال جاری افزایش دهد.

نتایج بهتر از انتظار PMI های چین موجب بهبود سنتیمنت ریسک جهانی شده و میتواند موجب رشد سهام، نفت و همچنین ارزهای کالایی مانند دلار استرالیا و نیوزیلند شود.

کپی لینک

کپی شد!