- The term "spread" in finance generally refers to a difference between two related values, but

its specific meaning varies across markets and trading contexts. - In stock trading, the bid-ask spread is the gap between the highest price a buyer is willing to

pay and the lowest price a seller is willing to accept, serving as an indicator of liquidity. - Bond spreads typically measure the yield difference between two securities, often used to assess

relative risk or value between fixed-income investments. - In options trading, spreads refer to strategies involving multiple options contracts and are

designed to manage risk or speculate on price movements with a more limited downside.

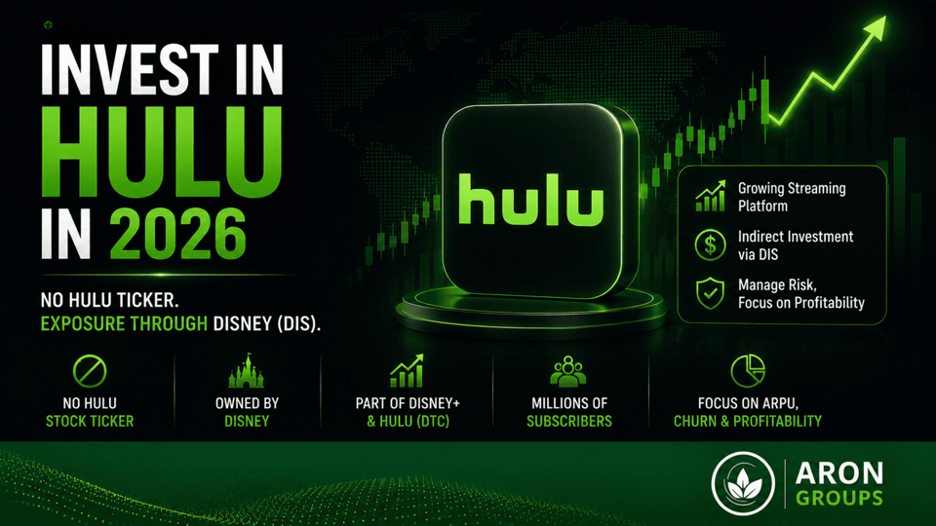

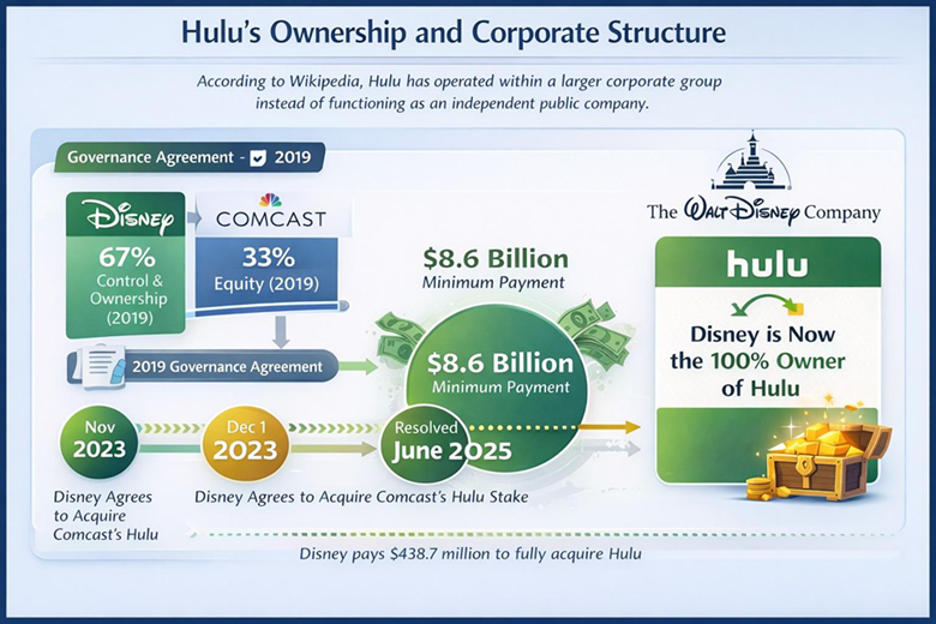

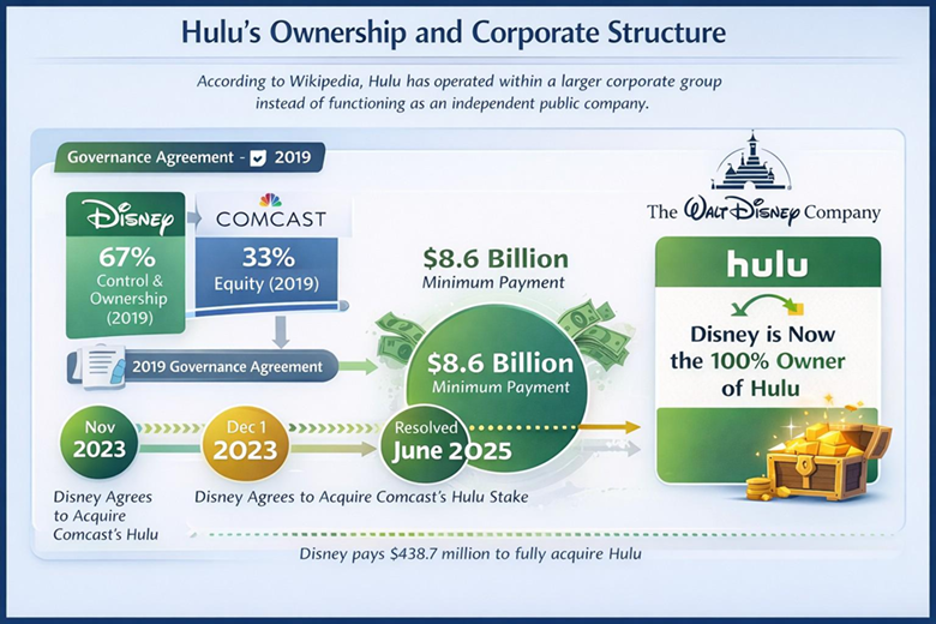

- لا يوجد رمز سهم لهولو، فهي ليست مدرجة للتداول العام ولا يمكن شراؤها مباشرةً.

- ديزني هي الوكيل الأساسي للانكشاف على هولو في 2026 لأن هولو مُدمَجة في تقارير البيع المباشر للمستهلك (DTC) لدى ديزني.

- لم تعد كومكاست (CMCSA) وكيلًا لهولو بعد بيع حصتها المتبقية؛ قيّم CMCSA بناءً على أساسياتها في الاتصالات والإعلام.

- تُقيَّم أسهم البث الآن على الربحية لا على عدد المشتركين فقط، لذا ركّز على متوسط الإيراد لكل مستخدم (ARPU) ومعدّل التسرّب وتحقيق الدخل الإعلاني وهوامش القطاعات.

· المكاسب الخاصة بهولو قد تتلاشى وسط مخاطر أعمال ديزني الأوسع، لذا اضبط توقعاتك وحجم مركزك.

سيناريو: مشكلة «الوجبة السعيدة»: شراء سهم ديزني (DIS) لمجرد الحصول على هولو أشبه بشراء وجبة سعيدة من أجل اللعبة فقط. اللعبة (هولو) قد تكون رائعة وسريعة النمو. أما الوجبة (المتنزهات) فإذا حدث ركود، تنخفض إيراداتها. والنتيجة أن سهم DIS قد يتراجع بسبب المتنزهات، فيمحو مكاسب هولو. ولا يمكنك شراء اللعبة وحدها.

رؤية أساسية: في 2026، تُقيَّم أسهم البث أقلّ على عناوين المشتركين وأكثر على متوسط الإيراد لكل مستخدم ومعدّل التسرّب وتحقيق الدخل الإعلاني وربحية القطاعات. |

سيناريو: مشكلة «الوجبة السعيدة»: شراء سهم ديزني (DIS) لمجرد الحصول على هولو أشبه بشراء وجبة سعيدة من أجل اللعبة فقط. اللعبة (هولو) قد تكون رائعة وسريعة النمو. أما الوجبة (المتنزهات) فإذا حدث ركود، تنخفض إيراداتها. والنتيجة أن سهم DIS قد يتراجع بسبب المتنزهات، فيمحو مكاسب هولو. ولا يمكنك شراء اللعبة وحدها.

رؤية أساسية: في 2026، تُقيَّم أسهم البث أقلّ على عناوين المشتركين وأكثر على متوسط الإيراد لكل مستخدم ومعدّل التسرّب وتحقيق الدخل الإعلاني وربحية القطاعات.

نقطة أساسية: بالنسبة للمستثمرين، تكمن القيمة الاستراتيجية لهولو في قدرتها على دعم تدفّقات نقدية متوقّعة وتثبيت أعمال البث لدى ديزني، لا في تقديم نمو مستقل.

إخلاء المسؤولية بشأن المخاطر

عقود الفروقات (CFDs) أدوات معقّدة وتنطوي على مخاطر عالية لخسارة الأموال بسرعة بسبب الرافعة المالية. ينبغي أن تتأكد من فهمك لآلية عمل عقود الفروقات وأن تقيّم قدرتك على تحمّل مخاطر خسارة أموالك. الأداء السابق لا يضمن النتائج المستقبلية. هذا المحتوى مقدَّم لأغراض تعليمية فقط ولا يُعدّ نصيحة استثمارية.